[이데일리 원다연 기자] 키움증권은 4일 SK이터닉스(475150)에 대해 국내 재생에너지 투자 확대가 전망되는 만큼 중장기 투자 매력도가 높다고 평가했다. 투자의견과 목표가는 제시하지 않았다.

키움증권은 SK이터넉스의 2분기 매출액이 전분기 대비 116% 증가한 559억원, 영업이익은 1431% 증가한 163억원으로 추정했다. 김학준 키움증권 연구원은 “솔라닉스 신사업이 가속화된 부분이 호실적을 견인할 전망”이라며 “원래 2분기에는 솔라닉스 2호(40MW) 개발용역 매출만 반영될 것으로 예상했으나, 태양광 발전소 매입 속도가 빨라짐에 따라 솔라닉스 3호(40MW) 개발용역 매출의 일부를 같이 인식할 예정”이라고 밝혔다.

이어 “신사업을 통해 풍력 EPC, 연료전지 매출 공백기에도 실적 변동성이 완화되고, 전사 수익성도 개선된다는 점이 이번 분기에서 다시금 확인될 전망”이라고 봤다.

키움증권은 SK이터넉스의 2분기 매출액이 전분기 대비 116% 증가한 559억원, 영업이익은 1431% 증가한 163억원으로 추정했다. 김학준 키움증권 연구원은 “솔라닉스 신사업이 가속화된 부분이 호실적을 견인할 전망”이라며 “원래 2분기에는 솔라닉스 2호(40MW) 개발용역 매출만 반영될 것으로 예상했으나, 태양광 발전소 매입 속도가 빨라짐에 따라 솔라닉스 3호(40MW) 개발용역 매출의 일부를 같이 인식할 예정”이라고 밝혔다.

이어 “신사업을 통해 풍력 EPC, 연료전지 매출 공백기에도 실적 변동성이 완화되고, 전사 수익성도 개선된다는 점이 이번 분기에서 다시금 확인될 전망”이라고 봤다.

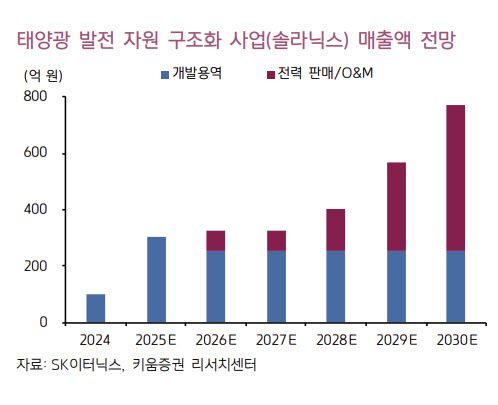

김 연구원은 “솔라닉스 사업 진행 속도가 빨라짐에 따라, 연내 솔라닉스 4호(40MW) 개발용역 매출까지 반영될 것”이라며 “내년부터는 매년 약 65억원 규모의 전력 판매 매출도 추가될 예정”이라고 밝혔다.

그는 “올해 5월 솔라닉스 2호도 국내 대기업 계열사와 전력 판매 PPA 계약을 체결했는데, 이전 계약 대비 연간 매출액 규모가 약 81억원으로 증가했다는 점이 특징적”이라며 “앞으로 보유 태양광 자원이 누적됨에 따라 전력 판매·O&M 매출액은 2028년 300억원을 상회하고, 이후 매년 100억원 이상 확대될 전망”이라고 봤다.

올해 매출액은 전년 대비 6% 증가한 3525억원, 영업이익은 33% 증가한 500억원을 기록할 것으로 추정했다. 김 연구원은 “향후 수년간 국내 재생에너지 투자가 확대될 것으로 전망되는바, 동사에 대한 중장기 투자 매력도는 여전히 높다고 판단한다”며 “신안우이(390MW), 인천 굴업도 1단계(240MW, 2027년) 등 내년부터 대규모 해상풍력 프로젝트가 잇달아 착공하며, 본격적인 매출 성장 사이클에 진입할 예정”이라고 평가했다. 이어 “동시에 솔라닉스 신사업이 가속화되면서, 매년 안정적으로 발생하는 전력 판매·O&M 매출 기반이 점차 누적되고 있다는 점에도 주목한다”고 덧붙였다.

|