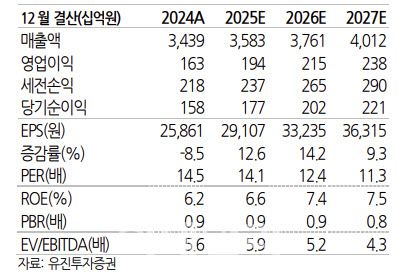

[이데일리 신하연 기자] 유진투자증권은 농심(004370)에 대해 국내는 경기 둔화에 따른 스낵·음료 중심의 역성장이 전망된다고 진단했다. 투자의견 ‘매수’와 목표주가 49만 7000원은 유지했다.

김진우 유진투자증권 연구원은 18일 “불황에 대응하고자 연초 이후 농심라면, 비29, 크레오파트라 등 레트로 제품을 연이어 복각하고 있으나, 글로벌 소비자들과의 공감대가 형성되기 어려운 제품이라는 점은 아쉬운 부분”이라며 이같이 밝혔다.

농심의 2분기 매출액은 전년 동기 대비 4% 증가한 8933억원, 영업이익은 4% 증가한 453억원으로 추정했다. 영업이익은 전분기 대비로는 19% 감소한 수치다.

김진우 유진투자증권 연구원은 18일 “불황에 대응하고자 연초 이후 농심라면, 비29, 크레오파트라 등 레트로 제품을 연이어 복각하고 있으나, 글로벌 소비자들과의 공감대가 형성되기 어려운 제품이라는 점은 아쉬운 부분”이라며 이같이 밝혔다.

농심의 2분기 매출액은 전년 동기 대비 4% 증가한 8933억원, 영업이익은 4% 증가한 453억원으로 추정했다. 영업이익은 전분기 대비로는 19% 감소한 수치다.

또 “출고가 인상 효과는 소비자들의 사전 비축 등 영향으로 일부만 나타났을 것으로 전망하며, 수출도 거래선 정비 작업 및 환율 영향으로 성장세가 제한적이었을 것이라 추정한다”고 덧붙였다.

그는 “6월 중 주요 원·부재료 재계약이 완료돼 3분기부터는 전년 대비 원가 부담이 소폭 경감될 전망”이라고도 진단했다.

해외의 경우 “하반기 본격적인 메인스트림 입점 확대 및 가격 인상을 통한 실적 성장 기대된다”고 내다봤다.

이어 “신라면 툼바의 미국 입점률은 아직 높지 않은 것으로 파악되며 하반기 입점 확대 및 가격 인상을 통한 실적 성장이 기대된다”고 말했다.

그러면서 “대부분의 물량이 현지 공장에서 생산되어 상호관세 영향은 제한적이나, 팜유 등 일부 수입 원재료의 투입원가가 인상될 가능성은 존재한다”고 내다봤다.

더불어 “신라면 툼바의 2분기 일본 매출액은 국내 동일 제품 매출액의 40~60% 수준을 기록했을 것으로 추정한다”고 부연했다.

|

(제공=유진투자증권) |