[이데일리 박정수 기자] DS투자증권은 18일 녹십자(006280)에 대해 해외사업부 구조적 성장으로 2분기 깜짝 실적이 기대된다며 목표주가를 18만 5000원에서 20만원으로 8.1% 상향 조정했다. 투자의견은 매수를 유지했다.

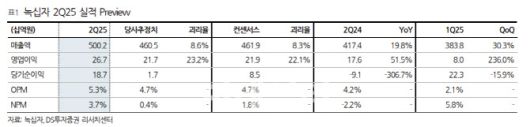

김민정 DS투자증권 연구원은 “연결 기준 녹십자의 2분기 매출액은 약 5002억원으로 전년 동기 대비 19.8% 증가하고 영업이익은 약 267억원으로 같은 기간 51.5% 늘어날 것”이라며 “컨센서스 매출액 4619억원 및 영업이익 219억원 대비 큰 폭 상회하는 서프라이즈를 달성할 것”이라고 전망했다.

김민정 연구원은 “이러한 호실적은 해외사업부 고마진 품목들의 성장에 기인한다”며 “미국 알리글로가 약 453억원 선적돼 연결기준 약 300억원(전 분기 대비 +175.0%)으로 1분기 부진을 딛고 대폭 성장할 것으로 기대되며 전통적인 고마진 품목 헌터라제가 이집트 및 알제리향 수출이 큰 폭 성장함에 따라 ETC 해외 매출이 약 258억원(전년 동기 대비 +88.0%)을 달성할 것”이라고 분석했다.

|

김민정 DS투자증권 연구원은 “연결 기준 녹십자의 2분기 매출액은 약 5002억원으로 전년 동기 대비 19.8% 증가하고 영업이익은 약 267억원으로 같은 기간 51.5% 늘어날 것”이라며 “컨센서스 매출액 4619억원 및 영업이익 219억원 대비 큰 폭 상회하는 서프라이즈를 달성할 것”이라고 전망했다.

김민정 연구원은 “이러한 호실적은 해외사업부 고마진 품목들의 성장에 기인한다”며 “미국 알리글로가 약 453억원 선적돼 연결기준 약 300억원(전 분기 대비 +175.0%)으로 1분기 부진을 딛고 대폭 성장할 것으로 기대되며 전통적인 고마진 품목 헌터라제가 이집트 및 알제리향 수출이 큰 폭 성장함에 따라 ETC 해외 매출이 약 258억원(전년 동기 대비 +88.0%)을 달성할 것”이라고 분석했다.

또 독감 백신의 판가 하락으로 인해 백신사업부 부진이 일부 예상됐으나 이를 배리셀라 성장으로 상쇄할 것으로 내다봤다.

김 연구원은 “2024년까지 경쟁사 진입으로 인한 독감백신 경쟁 격화 및 러·우전쟁 및 이집트 외환위기로 인한 헌터라제 부진 등으로 녹십자 실적은 줄곧 하향세를 그렸다”며 “그러나 2025년 녹십자는 매출액 약 1조 8895억원으로 전년 대비 12.5% 증가하고 영업이익은 852억원으로 같은 기간 165.4% 늘어날 것”이라고 내다봤다.

그는 “고마진 품목 알리글로 미국 진출 및 헌터라제 정상화, 신규 백신 출시 등의 3가지 신규 매출원을 통해 구조적 턴어라운드에 돌입할 것”이라며 “미국 알리글로 약 1408억원(전년 동기 대비 +202.0%) 및 헌터라제를 비롯한 ETC 해외 매출 약 698억원(전년 동기 대비 +62.4%)을 달성하며 구조적인 영업이익 개선을 이룰 것”이라고 진단했다.

이어 “수두 백신 배리셀라는 최근 베트남에서 품목 허가를 획득하는 등 WHO 사전적격심사를 통한 국제 조달기구 입찰시장 외에도 국가별 민간 시장 확장을 통해 매출 성장을 도모할 예정이다”고 덧붙였다.