[그린시프트] 풍력 (下)

━

'역풍'에도 풍력 증가량 사상 최대…중국이 주도

━

|

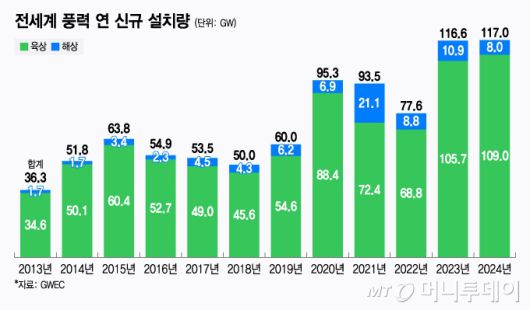

전세계 풍력 연 신규 설치량/그래픽=윤선정 |

지난해는 육상과 해상을 합쳐 연간 기준 역대 가장 많은 117GW(기가와트)의 신규 풍력발전 용량이 설치됐다. 전세계 누적 풍력발전 용량은 1136GW로 늘어났다. 전세계적인 전력망 부족과 인플레이션에 따른 사업비 증가에도 이뤄진 성장이다. 아시아태평양 지역이 성장세를 주도했고, 아프리카 등 새로운 시장도 커졌다.

육상풍력이 여전히 설치량 면에서는 압도적이다. 세계풍력에너지협의회(GWEC)에 따르면 100GW를 넘었던 2023년 신규설치 용량에 이어 지난해에도 109GW가 더 설치되면서 사상 처음 육상풍력의 누적 설치용량이 1000GW를 돌파했다.

전세계 풍력 설치를 주도한 건 여전히 중국이다. 중국은 팬데믹 이후 설치량이 회복된 2023년에 이어 지난해에도 76GW의 신규 육상풍력 단지가 건설됐다. 아시아태평양(83GW), 아프라키와 중동(1.9GW)이 역대 가장 많은 육상풍력단지를 지었고, 이집트(0.8GW), 모로코(0.5GW) 등 북부 아프리카도 강력한 성장세를 보였다. 전세계 2위 육상풍력 시장 미국은 한 해 전 보다 2.5GW 적은 3.9GW의 육상풍력이 새로 설치됐다. 혼잡한 송전과 계통 연계 대기가 둔화한 성장세의 원인이었다. 중국, 미국에 이어 꾸준히 성장 중인 인도(3.4GW)의 설치량이 많았고, 독일(3.3GW), 브라질(3.3GW)이 뒤를 이었다.

해상풍력은 2023년에 비해서는 26% 감소한 8GW가 지난해 새로 건설되며 누적 설치용량이 83.2GW로 증가했다. 해상풍력도 신규 용량의 절반을 중국(4GW)이 담당했다. 중국은 3년 전부터 육상에 비해 상대적으로 고비용인 해상풍력 발전 마저 그리드 패리티(grid parity), 즉 재생에너지 발전 비용이 기존 전력망에서 구매하는 비용과 같아지는 지점에 진입했다. 2022년부터 중앙 정부의 금융지원 없이 풍력 단지가 지어졌다. 지난해 말 기준 중국의 해상풍력 누적 용량은 41.8GW로 증가했다. 중국의 지속적인 성장세로 아태 지역(5.2GW)이 전세계 신규 해상풍력 건설을 주도했다. 유럽에는 지난해 2.7GW의 신규 해상풍력 단지가 지어졌다.

한국은 전세계 풍력시장에서는 비중이 작지만 성장세다. 한국풍력산업협회 통계 기준 지난해 말 2.2GW의 풍력 단지를 보유했다. 육상이 2GW, 해상풍력 단지가 0.26GW 있다. 육상풍력은 한 해 전 보다 10% 늘었고, 육상 풍력은 2023년 말 0.16GW에서 66% 증가했다.

━

구글도 대만서 해상풍력 전력 구매…"기업수요 강력"

━

|

마리나 슈 CIP 대만 대표/사진=권다희 기자 |

"대만에서 강력한 반도체 산업은 물론 통신산업, 심지어 금융 산업과 석유화학, 시멘트, 철강 등 전통 산업들도 탄소 배출을 줄여야 한다는 필요를 강력하게 느끼고 있습니다. 기업들의 재생에너지 수요도 그래서 존재합니다."

덴마크 투자운용사 코펜하겐인프라스트럭처파트너스(CIP)의 마리나 슈 대만 대표는 CIP 본사에서 진행한 머니투데이와의 인터뷰에서 대만 대기업들의 뚜렷한 '그린'에너지 수요를 전했다. CIP는 전세계 180여 개 기관투자자 자금 약 300억 유로를 운용해 재생에너지 사업에 투자한다. 한국을 포함한 아시아태평양 지역에서는 해상풍력이 핵심 사업이다.

CIP의 대만 프로젝트가 최근 각광을 받은 건 2027년 준공 예정인 495MW 규모 해상풍력 단지 펭미아오의 전력을 구글이 사기로 하면서다. 아태지역에서 구글이 처음 체결한 해상풍력 CPPA(기업 전력구매계약)다. 구글은 CIP가 개발한 이 해상풍력단지의 전력을 장기간 쓴다. 구글 외 미디어텍, UMC, 원동통신, 타이완모바일 등 대만 기업을 포함해 총 6개의 기업이 같은 프로젝트의 전력 구매자가 됐다.

6개 기업의 CPPA 체결은 재생에너지 확산 동력의 한 축이 기업 수요라는 걸 보여준다. 슈 대표는 "많은 대만 기업들이 재생에너지를 필요로 하고, 특히 반도체 기업, 통신사는 전력을 굉장히 많이 쓰기 때문에 재생에너지 확보가 필수적"이라 했다. 수요는 전세계 풍력업계에 타격을 입힌 인플레이션과 금리상승 악재를 극복하는 동력도 됐다. CIP는 우크라이나 전쟁과 코로나 이후 공급망 병목으로 사업 환경이 어려웠던 2022년 말 펭미아오 프로젝트 개발에 착수했다. 그럼에도 약 31억 달러의 자금 조달에 성공했고, 전력 판매도 마치며 사업을 계획대로 추진할 수 있게 됐다고 슈 대표는 설명했다.

|

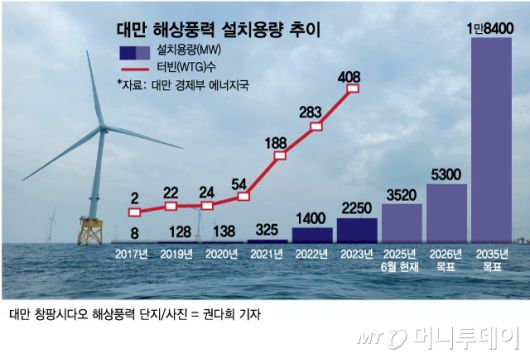

대만 해상풍력 설치용량 추이/그래픽=김현정 |

대만의 해상풍력이 상대적으로 성숙한 단계에 진입하며, 개발사 입장에서의 숙제는 경제성 획득이 됐다. 대만의 한전인 타이파워를 거치지 않고 민간 개발사와 수요기업이 전력을 사고 파는 CPPA 체결이 해상풍력에서도 시작됐지만, 아직은 전력공기업이 제공하는 산업용 전기요금 보다 해상풍력 단지를 개발해서 파는 전력이 더 비싸기 때문이다. 해상풍력 단지의 전력을 장기로 사는 구매자들은 대기업들인데, 이들 기업은 탄소비용, 공급망 내 고객사의 요구 등으로 청정 전력을 원하면서도, 당장의 높은 가격에는 부담을 느낀다. 슈 대표는 "수년 후에는 해상풍력 CPPA 가격이 산업용 전기요금 보다 저렴해질 가능성도 크다"며 "산업용 전기요금은 계속 올라가지만, CPPA는 30년 동안 같은 가격이기 때문에 훌륭한 헤지(위험 회피) 수단이 될 수 있다"고 했다.

15년간 대만 해상풍력 업계에 몸담았던 슈 대표는 "대만 정부의 의지, 실행력, 일관성이 해상풍력을 확대하는 데 핵심 요인이었다"고 했다. 그는 "초기에 FIT(고정가격 매입제도)의 요율을 점점 높이고, 개발 입지를 발표해 해상풍력 개발사들의 참여를 유도했고, 그 결과 세계 유수의 회사들이 대만에 들어오면서 해상풍력이 확대됐고, 경쟁입찰과 CPPA로 진보시켰다"며 "정부는 사업을 지원하면서도 동시에 통제하며 개발사들로 하여금 결과를 낼 수 있도록 유도했다"고 했다. 특히 국책은행을 통한 금융지원이 주효했다고 설명했다.

슈 대표는 향후 정책적으로 필요한 과제 중 하나 중 하나가 재생에너지 수요와 공급의 격차를 분석하는 일이라 했다. 산업용 전기요금이 정부의 통제 하에 책정되고, 해상풍력 발전의 명목비용이 화석연료 비용 보다 높은 상황에서 수요 기업들이 해상풍력 등 재생에너지에 대한 '적정한 비용'을 산정하려면 이런 정보가 필요하다는 것. 슈 대표는 "현재의 입찰제도를 포함해 업계의 성숙도와 시장의 상황에 맞는 제도 개편이 필요할 것"이라 덧붙였다.

※ 본 기획물은 정부광고 수수료로 조성된 언론진흥기금의 지원을 받았습니다.

타이베이=권다희 기자 dawn27@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.