[이데일리 신하연 기자] SK증권은 LG유플러스(032640)에 대해 본격적인 실적 턴어라운드와 함께 우호적인 주주환원정책이 부각될 것으로 전망하고 목표주가를 기존 1만 5000원에서 1만 7500원으로 16.7% 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

최관순 SK증권 연구원은 10일 “2분기 영업이익 개선세가 이어지면서 실적 개선에 대한 기대감이 확대될 전망이며, 하반기 보유 자사주 소각 및 신규 자사주 매입에 대한 구체적 발표 역시 기대된다”며 이같이 밝혔다.

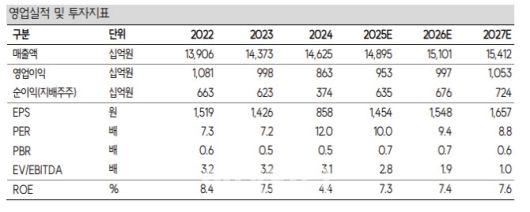

2분기 실적은 매출액이 전년 동기 대비 2.0% 증가한 3조 5643억원, 영업이익은 6.7% 증가한 2709 억원(영업이익률 7.6%)로 전망했다.

최관순 SK증권 연구원은 10일 “2분기 영업이익 개선세가 이어지면서 실적 개선에 대한 기대감이 확대될 전망이며, 하반기 보유 자사주 소각 및 신규 자사주 매입에 대한 구체적 발표 역시 기대된다”며 이같이 밝혔다.

2분기 실적은 매출액이 전년 동기 대비 2.0% 증가한 3조 5643억원, 영업이익은 6.7% 증가한 2709 억원(영업이익률 7.6%)로 전망했다.

이에 대해 최 연구원은 “컨슈머모바일, 스마트홈 매출이 양질의 가입자 유입으로 각각 2.0%, 1.7% 증가하며 탑라인 성장을 견인하는 가운데 마케팅 비용, 감가상각비 등 비용 효율화 기조가 이어지면서 영업이익 컨센서스(2662억원)를 소폭 상회하는 양호한 실적이 예상된다”고 설명했다.

또 “지난 분기 7분기 만에 전년 동기 대비 영업이익이 증가한데 이어 이번 분기에도 영업이익 증가세가 이어지며 2025년 실적 개선에 대한 가시성도 확대될 전망”이라며 “경쟁사의 위약금 면제에 따른 가입자 이탈, 7월 단통법폐지 등 하반기 가입자 모집 경쟁 격화에 대한 우려 있으나 인공지능(AI) 관련 투자 확대, 유선부문의 성장 정체, 강력한 주주환원 의지 등을 고려할 경우 하반기 실적둔화 가능성은 크지 않다고 판단한다”고 진단했다.

우호적인 주주환원정책 역시 긍정적인 이벤트로 봤다. 최 연구원은 “LG유플러스는 2024년 2월 공시를 통해 2024년~2026년 최소 주당배당금을 650원으로 확정한 바 있다”며 “현 주가 대비 배당수익률은 4.4%”라고 짚었다.

이어 “또한 지난해 11 월 기업가치제고 계획을 통해 2021년 취득한 자사주 678만주(1.6%) 소각과 당기순이익 20% 한도 내에서의 자사주 매입을 발표했다”며 “올해 하반기 기보유 자사주 소각 및 신규 자사주 매입 가능성이 높은 만큼 우호적인 주주환원 정책이 부각될 시점”이라고 강조했다.

|

(제공=SK증권) |

!["죽을 만큼 힘들 때 되니 살고 싶었다"…'40억 갈취 폭로' 쯔양, 공식석상서 속내 고백 [MBC연예대상]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F77%2F2025%2F12%2F30%2Fd2d5fb0368424174814c92d5bc9b82a1.jpg&w=384&q=100)