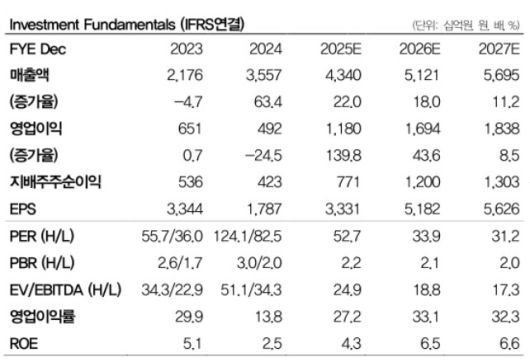

[이데일리 권오석 기자] DB증권은 셀트리온(068270)에 대해 투자의견 ‘매수’, 목표주가 25만원을 유지한다고 9일 밝혔다.

이명선 DB증권 연구원은 “하반기부터 본격 반영될 합병 효과와 함께 조만간 임상 개시되는 신약 개발에 관심이 필요하다”고 설명했다. 앞서 셀트리온과 셀트리온헬스케어가 2023년 말 합병을 진행, 올해부터 효과가 본격화할 것이란 게 증권가 중론이었다

이어 “신약은 ADC(항체약물접합체)와 다중항체를 적용한 항암제 개발에 집중하고 있으며, 고형암치료제로 C-MET과 Nectin 타겟 ADC인 CT-P70, CT-P71, 이중항체 CT-P72(HER2xCD3), 그리고 이중페이로드 ADC CTPH-02에 대한 전임상 결과를 발표한 바 있다”고 부연했다.

|

(사진=DB증권) |

이명선 DB증권 연구원은 “하반기부터 본격 반영될 합병 효과와 함께 조만간 임상 개시되는 신약 개발에 관심이 필요하다”고 설명했다. 앞서 셀트리온과 셀트리온헬스케어가 2023년 말 합병을 진행, 올해부터 효과가 본격화할 것이란 게 증권가 중론이었다

이어 “신약은 ADC(항체약물접합체)와 다중항체를 적용한 항암제 개발에 집중하고 있으며, 고형암치료제로 C-MET과 Nectin 타겟 ADC인 CT-P70, CT-P71, 이중항체 CT-P72(HER2xCD3), 그리고 이중페이로드 ADC CTPH-02에 대한 전임상 결과를 발표한 바 있다”고 부연했다.

그는 “CT-P70은 3분기부터 본격 투약을 개시하며, 다른 후보 물질은 임상 IND 신청 및 승인 과정에 있다”며 “하반기부터 실적과 신약 연구개발(R&D) 성과로 입증될 합병시너지 기대감에 투자의견과 목표주가를 유지한다”고 강조했다.

2분기 매출액은 9982억원(전년 대비 14%↑), 영업이익은 2426억원(235%↑)으로 시장 기대치에 부합할 것으로 추정했다. 바이오 매출은 8934억원(16%↑)으로 예상했다.

!['티파니♥' 변요한, 이미 방송서 열애 티냈다? "솔로인 적 없어"…결혼 고백에 재조명 [엑's 이슈]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2025%2F12%2F13%2Fa01bc7c651844e02880ac1c4548cb4ec.jpg&w=384&q=100)