[이데일리 권오석 기자] 한국투자증권이 HD한국조선해양(009540)에 대해 매수 의견을 유지하며, 목표주가를 45만원으로 12.5% 상향한다고 3일 밝혔다.

강경태 한국투자증권 연구원은 “HD현대중공업 필리핀(이하 HHIP)을 적정 기업가치에 반영해야 한다”며 “HD한국조선해양은 2024년에 Subic 조선소 1번 도크를 10년 간 임차하는 계약을 맺었는데, 장기 임차한 시설의 운영 주체가 HHIP다. 안정화 단계를 거치고 나면, HHIP는 매년 LR2(115,000DWT) 탱커 4척을 인도할 수 있는 체재를 갖추게 된다”고 설명했다.

HHIP는 HD한국조선해양의 100% 자회사로, 2024년 2분기 중 필리핀에 설립된 조선사다.

|

(사진=한국투자증권) |

강경태 한국투자증권 연구원은 “HD현대중공업 필리핀(이하 HHIP)을 적정 기업가치에 반영해야 한다”며 “HD한국조선해양은 2024년에 Subic 조선소 1번 도크를 10년 간 임차하는 계약을 맺었는데, 장기 임차한 시설의 운영 주체가 HHIP다. 안정화 단계를 거치고 나면, HHIP는 매년 LR2(115,000DWT) 탱커 4척을 인도할 수 있는 체재를 갖추게 된다”고 설명했다.

HHIP는 HD한국조선해양의 100% 자회사로, 2024년 2분기 중 필리핀에 설립된 조선사다.

강 연구원은 “현재 LR2 7척을 수주잔고로 확보 중이며, 2027년에 4척, 2028년 3척 인도 예정이다. HHIP의 2027년 매출액은 4184억원, 영업이익은 418억원으로 추정하는데, 밸류에이션 시 HD한국조선해양 본업 가치로 4602억원을 추가 반영했다”고 부연했다.

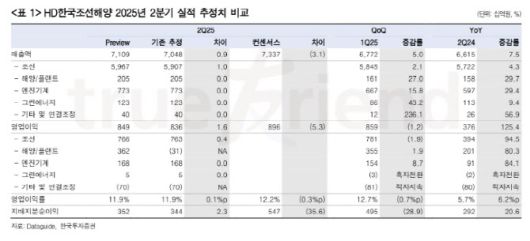

HD현대중공업의 2분기 연결 매출액은 7조 1085억원(전년 대비 7.5%↑), 영업이익은 8486억원(125.4%↑)으로 추정하며 모두 컨센서스에 부합한다고 덧붙였다.

!['이혼' 강성연, 깜짝 열애 발표 "좋은 사람 만나, 행복하게 지내는 중" [전문]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2026%2F01%2F13%2F0904966e089e4fb387c821b10654c649.jpg&w=384&q=100)