[이데일리 이정윤 기자] 지난해 보험회사의 신종자본증권, 후순위채 등 자본성증권 발행이 다른 업권에 비해 크게 증가한 것으로 나타났다. 자본성증권 발행 확대로 인한 당기순이익 감소, 유동성리스크 등을 유의할 필요가 있다는 우려가 나왔다.

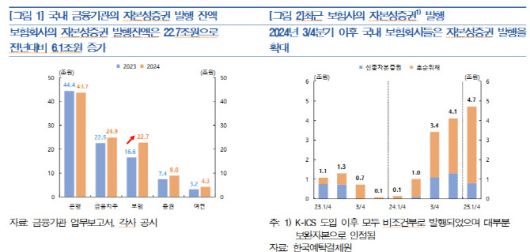

25일 한국은행이 발표한 ‘2024년 상반기 금융안정보고서’에 따르면 2024년말 보험회사의 자본성증권 발행잔액은 22조 7000억원으로 전년(16조 6000억원) 대비 6조 1000억원 증가한 것으로 집계됐다.

이는 은행(44.4조원→43.7조원), 금융지주(22.5조원→24.9조원), 증권(7.4조원→9조원), 여전사(3.2조원→4.3조원) 등 타업권 대비 증가폭이 큰 것이다.

|

사진=한국은행 |

25일 한국은행이 발표한 ‘2024년 상반기 금융안정보고서’에 따르면 2024년말 보험회사의 자본성증권 발행잔액은 22조 7000억원으로 전년(16조 6000억원) 대비 6조 1000억원 증가한 것으로 집계됐다.

이는 은행(44.4조원→43.7조원), 금융지주(22.5조원→24.9조원), 증권(7.4조원→9조원), 여전사(3.2조원→4.3조원) 등 타업권 대비 증가폭이 큰 것이다.

2023년 이후 분기마다 1조원 내외 수준에 불과했던 보험사의 자본성증권 발행액은 2024년 3분기에는 3조 4000억원으로 증가하며 오름세를 이어갔다. 2025년 1분기 중에는 4조 7000억원까지 확대됐다.

이는 2023년 새로운 회계기준(IFRS9·17)과 지급여력제도(K-ICS) 시행이 영향을 줬다. 또 국내 보험사는 부채의 듀레이션(채권의 투자 자금 회수 기간)이 자산보다 큰 특성을 갖고 있다. 이 두 가지가 맞물린 탓에 보험사의 자본비율 관리 필요성이 증가하면서 자본성증권 발행도 늘어난 것으로 보인다.

자본성증권 발행 확대는 보험업권의 지급여력 비율 제고에 일정부분 기여했으나, 손실흡수력이 부족한 보완자본의 증가로 자본비율이 상승함에 따라 ‘자본의 질’은 저하됐다는 평가다.

그간 누적된 자본성증권 발행과 지급여력 비율 제고를 위한 대응과정에서 보험사의 잠재리스크가 존재한다.

우선 자본성증권 발행 확대로 보험사의 이자비용이 증가해, 당기순이익이 감소할 수 있다. 이에 따라 보험사의 재무건전성에 부정적 영향을 준다.

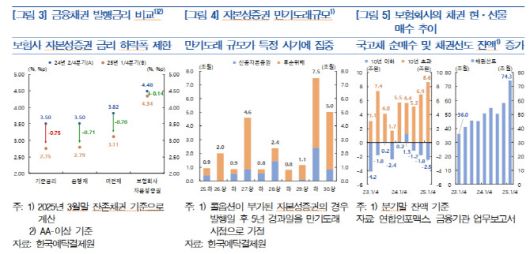

올해 1분기중 주요 금융채 발행금리는 기준금리 인하 직전인 2024년 24분기 대비 70bp(1bp=0.01%포인트) 이상 하락한 반면, 보험회사 자본성증권의 경우 14bp 하락에 그쳤다. 발행물량 증가의 영향으로 금리 인하 효과가 제한되면서 보험회사의 조달비용 부담이 상대적으로 컸다.

한은은 “향후에도 시장금리 하락, 보험부채 산출기준 강화 등으로 자본비율 하락 압력이 상당기간 지속될 것으로 예상된다”며 “자본성증권의 추가 발행수요에 따른 이자비용 부담이 재차 가중될 가능성이 있다”고 진단했다.

|

사진=한국은행 |

또한 최근 자본성증권 발행이 단기간에 집중된 데다가 만기 구조도 유사한 만큼 만기도래(조기상환) 규모가 특정 시기에 집중되면서 향후 금융경제여건에 따라 차환발행 등이 원활히 이뤄지지 않을 가능성이 있다.

차환발행은 이미 발행한 채권의 원금을 상환하기 위해 새로 채권을 발행하는 것을 말한다. 대부분 보험사의 후순위채 만기는 7~10년이다.

올해 하반기 중 만기도래 규모는 1조원 내외로 크지 않지만, 2026년 상반기와 2027년 상반기에 큰 폭으로 증가해 차환 부담이 가중될 가능성이 있다.

아울러 보험사들이 기본자본 지급여력 비율 제고를 위해 초장기채, 채권선도 매수 등 자산듀레이션 확대 전략을 병행하고 있어, 향후 채권선도거래 만기연장 불발 시 채권 매수를 위한 자금조달 수요가 발생하면서 보험회사의 유동성리스크가 커질 수 있다는 점도 있다.

한은은 “보험사들은 선제적으로 보통주자본 발행을 통한 기본자본 확충 등 자본적정성 제고 노력을 강화해야 할 것”이라며 “기본자본 규제 도입 시 보험사들의 공동재보험 거래에 대한 수요가 확대될 수 있는 만큼 계약이전, 공동재보험 등에 대한 활성화 방안 마련을 통해 자본관리 역량을 확충해 나갈 필요가 있다”고 제언했다.