|

NH투자증권은 11일 현대 지에프홀딩스에 대해 자회사 가치 상승과 함께 할인율이 축소하고 있다며 목표주가를 6700원에서 9600원으로 상향 조정했다. 투자의견은 매수를 유지했다.

이승영 NH투자증권 연구원은 "자회사 지분 가치 상승, 압구정 3구역 상가부지 가치 재평가 기대감, 정부의 상법 개정안 추진 등 자본시장 활성화 노력으로 인한 지주회사 할인율이 축소될 수 있다"고 말했다.

이어 "현대지에프홀딩스의 자회사 지배력 강화와 계열사의 가시성 높은 주주환원 확대 정책도 순자산가치(NAV) 대비 할인율을 축소하는 요인으로 작용한다"며 "현재 주가는 NAV 대비 43% 할인된 상태로 동사의 할인율 축소 기조는 지속될 것으로 예상된다"고 말했다.

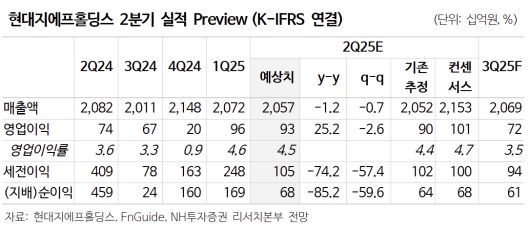

2분기 연결기준 매출액은 전년 동기 대비 1% 감소한 2조567억 원, 영업이익은 25% 증가한 931억 원으로 추정된다. 전년 대비 이익 성장은 현대이지웰 실적 연결과 현대그린푸드 등 자회사 수익성 개선에 기인할 것이라는 전망이다.

이 연구원은 "현대홈쇼핑은 고마진 상품 비중 확대로 수익성 소폭 개선될 것이며 현대그린푸드는 식단가 인상, 급식 수요 증가 지속으로 인한 급식부문 호조가 예상된다"며 "현대리바트는 B2B 외형 축소에도 빌트인 이익률 개선 및 믹스 개선으로 이익 하락폭은 제한적일 것으로 전망한다"고 내다봤다.

[이투데이/김효숙 기자 (ssook@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

![박나래 논란 새국면…"처벌 안 받을 것" 왕진 전문의→세무사 '반전' 분석 [Oh!쎈 이슈]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F29%2F2025%2F12%2F18%2F84bfb11d02224c1994044d35d01444d6.jpg&w=384&q=100)

!['전원일기' 박윤배, 폐섬유증에 쓰러진 영원한 '응삼이'…시공간 초월한 눈물 '5주기' [Oh!쎈 이슈]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F29%2F2025%2F12%2F18%2F2b6bfde57f7b46f2b568ffd5be4b7b05.png&w=384&q=100)