|

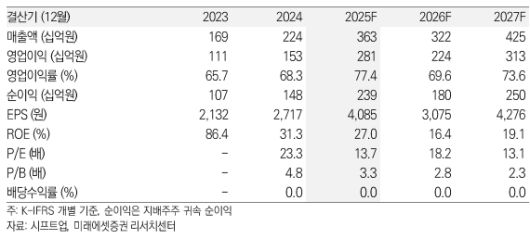

미래에셋증권은 19일 시프트업에 대해 중국 출시를 앞두고 있는 니케의 초기 성과가 시장 컨센서스를 상회할 것이라고 예상했다. 목표주가는 9만8000원, 투자의견은 '매수'를 유지했다. 전 거래일 종가는 5만5900원이다.

시프트업의 주력 게임 중 하나인 '승리의 여신: 니케'는 오는 22일 중국 출시를 앞두고 있다. 미래에셋증권에 따르면 니케 중국에 대한 컨센서스는 연간 일평균 매출액 8억 원 수준으로 추정된다.

임희석 미래에셋증권 연구원은 "이는 아이폰 운영체제 iOS 매출 순위 기준으로 볼 때 첫 분기 10위권 중후반을 기록한 이후 20위권 중후반에서 안정화가 될 것으로 추정하고 있는 것으로 보인다"며 "출시 당일 iOS 매출 순위 7위 이내가 가능할 것으로 보이며 일일 이용자 당 평균 매출(ARPDAU)가 글로벌 수준으로 나온다면 5위 이내의 서프라이즈도 가능할 것으로 판단한다"고 말했다.

임 연구원은 "중장기로는 매출 순위 20위 수준에 안착할 것으로 예상한다"며 "연간 일평균 매출액 10억 원에 부합하기 위해서는 출시 첫주 일일 활성 이용자 수(DAU) 70~80만 명, 중장기 DAU 40~50만 명을 기록해야 한다"고 설명했다.

니케의 1일 유저 유지율(리텐션)은 53%로, 글로벌 주요 서브컬쳐 게임 중에서도 가장 높은 편이다. 예상되는 니케 중국의 사전 예약자 수는 900만 명 이상이다.

임 연구원은 "니케 중국 출시 이후 iOS 매출 순위에서 안정적인 초기 성과가 확인될 시 폭발적인 주가 모멘텀을 기대해볼 수 있는 상황"이라며 "니케 중국이 흥행에 성공할 시 신작이 부재한 2026년 실적에 대한 우려도 감소할 것"이라고 분석했다.

그는 또 "출시 초기 효과를 고려하더라도 니케 중국 매출액은 2026년 대비 50% 클 전망"이라며 "중국 내 니케 지식재산(IP) 매출도 가파른 상승세를 보이며 신규 수익모델(BM)이 되어줄 것으로 기대한다"고 덧붙였다.

아울러 "스텔라블레이드 PC도 기대 이상의 초기 반응으로 보여주고 있다"고 평가했다.

[이투데이/심영주 기자 (szuu05@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

![[뉴스1 PICK] 송파구 올림픽선수촌아파트서 화재…2명 심정지 이송](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F51%2F2025%2F12%2F24%2F2d52ffa2d7cc45a58f3e0f45a14e57a4.jpg&w=384&q=100)

![이이경 저격 속…의리의 유재석, '놀뭐 하차' 박진주 결혼식 사회자였다 [엑's 이슈]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2025%2F12%2F24%2F7d86c97dfc3248f597c8576ebfc87ea7.jpg&w=384&q=100)