|

그래픽=정서희 |

이 기사는 2025년 5월 15일 17시 58분 조선비즈 머니무브(MM) 사이트에 표출됐습니다.

국내 사모펀드(PEF) 운용사 그리니치PE가 차파트너스가 보유한 버스회사 매각가액을 3900억원까지 낮춘 가운데, 절반가량의 자금을 확보했다. 다만 우선 협상 기한이 한 달밖에 남지 않아 거래 성사를 위해선 자금 조달에 속도를 내야 하는 상황이다.

15일 투자은행(IB) 업계에 따르면 그리니치PE는 차파트너스의 버스회사 인수를 위한 자금 모집을 진행하고 있다. 전체 매각가액 가운데 절반은 인수금융, 나머지는 프로젝트 펀드로 모을 계획이다. 현재 프로젝트 펀드의 절반가량을 확보했고, 인수금융의 경우 오버부킹으로 주선사 선정만 앞두고 있는 상황이다.

다만 내달까지 인수 자금을 모으지 못하면 인수자가 교체될 가능성도 거론된다. 그리니치PE는 현재 차파트너스가 보유한 버스회사 인수를 위한 우선 협상권을 갖고 있으나, 기한은 6월까지다. 그리니치PE 측은 최대한 자금을 확보한 뒤 협상 기한 연장을 요청할 계획이다.

관계사인 이도의 경우 전체 프로젝트 펀드 규모 중 50억원 내외의 출자를 검토 중인 것으로 알려졌다. 이도는 47개의 종속회사를 통해 부동산·골프장 임대업, 폐기물 처리업 등을 영위하고 있다. 본업과 버스회사와의 사업 연관성이 크지 않은 만큼 많은 돈을 출자하긴 어려울 것이란 분석이 나온다.

인수 대상 자산이 일반 기업이 아닌 준공영제를 적용받는 버스회사라는 점이 거래 난도를 높이는 요인으로 꼽힌다. 연기금과 공제회 등 주요 출자자 입장에서 서울시 등 지방자치단체와 정치권 눈치를 봐야 하는 자산에 출자하긴 부담스러울 수 있다. IB 업계 한 관계자는 “버스회사가 공적인 성격을 갖고 있고, 노조 이슈도 있어 출자하기 쉽지 않다”고 전했다.

오세훈 서울시장은 지난해 10월 ‘시내버스 준공영제 20주년 혁신방안’을 발표하며 “일부 사모펀드 등 민간자본이 6개 버스회사를 인수한 뒤 단기간에 재매각하는 등 공공성을 훼손하는 사례가 발생했다”며 “앞으로는 불건전한 자본의 진입과 과도한 수익을 취할 수 없는 구조를 만들겠다”고 했다.

혁신안에 따르면 버스회사가 매각될 때 사전심사제도가 도입되고, 회사의 배당 성향도 100%를 초과할 수 없게 된다. 또 임의로 차고지를 매각할 경우 차고지 임차료 등의 지원도 받을 수 없다. 인수 후 5년 내 재매각할 경우 페널티도 부여된다. 투자금 회수 난도가 높아지는 셈이다.

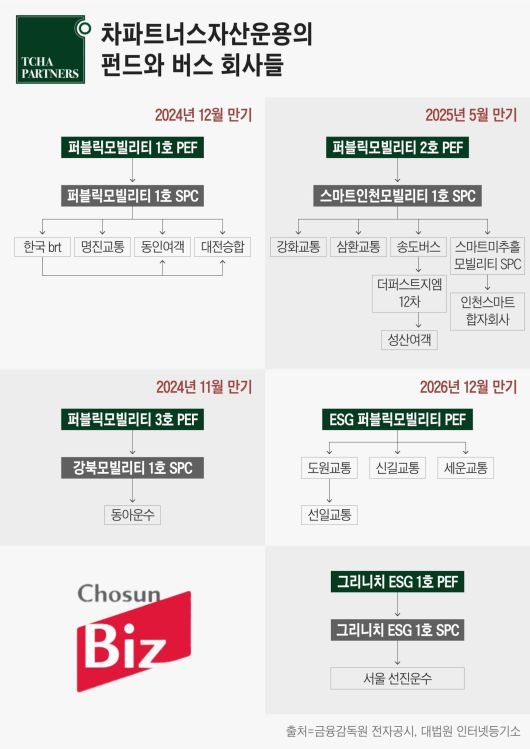

차파트너스는 ‘퍼블릭모빌리티 1호 PEF’를 통해 한국 BRT·명진교통·동인여객·대전승합을, ‘퍼블릭모빌리티 2호 PEF’를 통해 강화교통·삼환교통·송도버스·성산여객·인천스마트합자회사를, ‘퍼블릭모빌리티 3호 PEF’를 통해 동아운수를, ‘ESG퍼블릭모빌리티 PEF’를 통해 도원교통·선일교통·신길교통·세운교통을 갖고 있다.

그리니치PE는 2020년 최정훈 이도 대표가 설립했다. 현재는 심정욱 대표가 이끌고 있다. 2022년 칼리스타캐피탈·차파트너스와 함께 서울 시내버스 300여대를 보유한 선진운수를 1000억원에 인수한 이력이 있다.

최 대표는 최등규 대보그룹 회장의 장남이다. 대보그룹은 1981년 모태인 대보실업 설립 이후 대보유통과 대보건설을 주축으로 14개 계열사를 보유하고 있다. 이도의 전신은 지난 2006년 설립된 세명건설로 대보이앤씨를 흡수합병하며 현재 모습을 갖췄다.

|

오귀환 기자(ogi@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

!['뇌종양 투병' 윤석화, 별세 아니었다…한국연극배우협회 정정·사과 [공식]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2025%2F12%2F19%2Fe445f0cd08524dabab77af776d144e81.jpg&w=384&q=100)