[이데일리 신하연 기자] 대신증권은 클래시스(214150)에 대해 2분기 이후 실적이 분기 대비 성장세를 보일 것으로 전망하고 향후 가이던스 상향 가능성이 있다고 짚었다. 투자의견 ‘매수(BUY)’와 목표주가 7만 4000원은 유지했다.

한송협 대신증권 연구원은 13일 “연간 가이던스(3400~3600억원) 대비 22%를 비수기에 조기 달성했다”며 “1분기 소모품 매출 비중 52% 수준으로 영업이익률(OPM) 50%대가 지속 가능하며, 향후 EU MDR 허가 및 미국 KOL 전략 본격화되면 가이던스 상향 가능성도 존재한다”고 밝혔다.

또 “실적추정치가 상향될 경우 멀티플 재조정 없이도 목표주가 추가 상향이 가능하므로 현 목표주가에 대한 밸류에이션 부담이 제한적”이라고 덧붙였다.

한송협 대신증권 연구원은 13일 “연간 가이던스(3400~3600억원) 대비 22%를 비수기에 조기 달성했다”며 “1분기 소모품 매출 비중 52% 수준으로 영업이익률(OPM) 50%대가 지속 가능하며, 향후 EU MDR 허가 및 미국 KOL 전략 본격화되면 가이던스 상향 가능성도 존재한다”고 밝혔다.

또 “실적추정치가 상향될 경우 멀티플 재조정 없이도 목표주가 추가 상향이 가능하므로 현 목표주가에 대한 밸류에이션 부담이 제한적”이라고 덧붙였다.

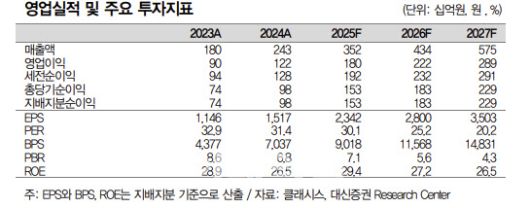

1분기 클래시스 실적은 매출액이 전년 동기 대비 53% 증가한 771억원, 영어이익은 46% 증가한 388억원을 기록했다. 시장 컨센서스를 소폭 상회하는 수준이다.

소모품 부문(405억원)의 경우 슈링크 유니버스 카트리지 리뉴얼 효과와 볼뉴머 유상 팁 교체 주기 도래로 사용량이 확대됐으며, 2~4분깅도 꾸준히 성장이 기대된다는 게 한 연구원의 진단이다.

장비 부문(355억원)의 경우 전분기 볼뉴머 론칭 심포지움 등으로 장비 출고량이 높았던 점이 기저효과로 작용했으며 향후 리팟 및 MnRF 신제품도 기대 요인합병 관련 유무형상각비(26억원)를 반영한 판관비는 225억원 수준이다.

한 연구원은 클래시스의 올해 연간 매출액이 전년 대비 45% 증가한 3521억원, 영업이익은 47% 증가한 1796억원(영업이익률 51%)을 기록할 것으로 전망했다.

그는 “2분기부터 MPT·볼뉴머가 EU MDR을 받아 유럽 판매를 시작하고,미국은 이미 공급 중인 볼뉴머를 핵심 KOL 중심으로 연 300대 수준 설치된다”며 “3분기에는 이루다 MNRF·리팟 신제품이 더해져 장비 매출이 확대되고, 4분기부터는 설치 누적 효과로 소모품 매출 가속화 될 전망”이라고 내다봤다.

|

(제공=대신증권) |

![서학개미 5000만원 비과세···정부의 ‘환율 잡기’ 특단책 [AI 프리즘*주식투자자 뉴스]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F111%2F2025%2F12%2F25%2F786a64ad033e4dbe88f916f84e416bd6.jpg&w=384&q=100)