|

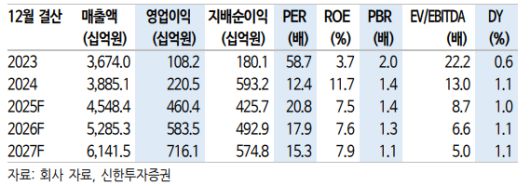

신한투자증권이 2일 아모레퍼시픽에 대해 현재 주가가 바닥 수준에 와 있다고 평가했다. 목표주가는 18만5000원으로 높여잡고, 투자의견은 '매수'를 제시했다. 전 거래일 종가는 12만4400원이다.

아모레퍼시픽은 올해 1분기 영업이익이 전년 동기 대비 62% 늘어난 1177억원을 기록했다고 30일 공시했다. 같은 기간 매출액과 당기순이익은 각각 1조675억원과 1190억원으로 17.1%와 48.5% 증가했다. 영업이익률은 11%로 3%p 개선됐다.

주목할 점은 영업이익이 컨센서스를 10% 이상 상회했다는 점이다. 국내외 인센티브 충당금 인식으로 인건비가 29%, 코스알엑스 무형자산 상각비용 인식으로 감가상각비가 29% 증가했으나 원가 개선 및 할인율 통제, 채널&제품 믹스 개선으로 총이익률이 1.2%p 늘었다.

지역별로는 유럽 매출이 가장 크게(219%) 늘었다. 다만 중화권에서는 유일하게 10% 하락했다.

코스알엑스 매출은 35% 감소해 시장 예상보다는 부진했다. 박현진 신한투자증권 연구원은 "유통채널 조정과 가격 안정화 과정에 있어 매출이 부진하지만 올해 2분기~3분기부터 매출 감소폭을 줄일 것으로 회사는 언급했다"며 "북미 내 라네즈가 립 제품 외 크림류에서도 유통채널 순위가 상승하고 있다는 점은 긍정적이다. 글로벌 사업 리밸런싱 가속화 추세가 부각되고 있다"고 평가했다.

박 연구원은 이어 "결국 북미와 유럽, 일본 매출 성장이 강세를 보이고 중국이 영업 흑자 전환에 빠르게 성공한 게 호실적의 이유"라며 "목표주가 산정에 기준이 되는 12개월 예상 주당순이익이 밸류에이션 시점 변화에 따라 13% 상승해 목표주가도 상향한다. 현 주가를 바닥으로 보고 매수 추천을 유지한다"고 밝혔다.

또 "다만 화장품 업종 평균 밸류에이션이 하락해 목표 주가수익비율(PER)은 32배에서 28배로 조정한다"고 덧붙였다.

[이투데이/심영주 기자 (szuu05@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

!["조세호 수난시대"·"조세호 불참한 조세호 장례식"…'도라이버' 예고편 화제 [엑's 이슈]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2025%2F12%2F17%2Fcb5faa1fa94b4cb7816618dacec3546c.jpg&w=384&q=100)

![[영상] 강풍에 '꽈당' 쓰러진 '자유의 여신상'···"인명 피해는 없어"](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F111%2F2025%2F12%2F17%2Fc0a9fcb0fe4c4b61ac0d7c27e77f6c40.jpg&w=384&q=100)