[윤상호 기자]

삼성전기가 1분기 시장 컨센서스(증권사 추정치)에 부합하는 성적표를 받았다. 지난해 같은 기간에 비해 적층세라믹캐패시터(MLCC)와 반도체 기판(BGA, 볼그리드어레이) 등이 호조를 보였다. 삼성전기는 2분기에도 성장세를 이어갈 수 있다고 전망했다.

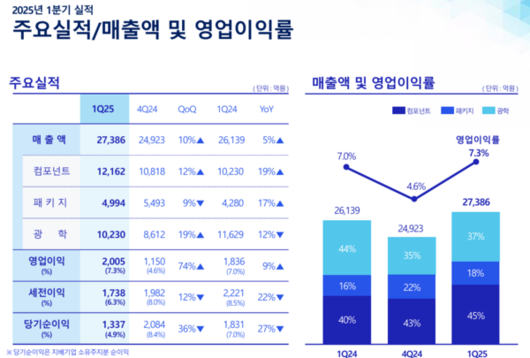

삼성전기는 한국채택국제회계기준(K-IFRS) 2025년 1분기 연결기준 매출액 2조7386억원 영업이익 2005억원을 기록했다고 29일 밝혔다.

|

삼성전기가 1분기 시장 컨센서스(증권사 추정치)에 부합하는 성적표를 받았다. 지난해 같은 기간에 비해 적층세라믹캐패시터(MLCC)와 반도체 기판(BGA, 볼그리드어레이) 등이 호조를 보였다. 삼성전기는 2분기에도 성장세를 이어갈 수 있다고 전망했다.

삼성전기는 한국채택국제회계기준(K-IFRS) 2025년 1분기 연결기준 매출액 2조7386억원 영업이익 2005억원을 기록했다고 29일 밝혔다.

매출액은 전기대비 10% 전년동기대비 5% 증가했다. 영업이익은 전기대비 74% 전년동기대비 9% 상승했다.

삼성전기는 "플래그십 스마트폰 출시 효과 인공지능(AI) 서버 등 산업 및 전장용 고부가 MLCC 폴디드(접는) 줌 등 고성능 카메라 모듈 공급을 확대해 전년동기 및 전기대비 매출과 영업이익이 증가했다"라며 "2분기에도 AI 서버용 등 산업용 및 전장용 MLCC와 AI 가속기용 패키지 기판 등 고부가품 시장의 수요 확대가 지속될 것"이라고 평가했다.

|

삼성전기는 컴포넌트 사업부 패키지솔루션 사업부 광학솔루션 사업부 3개 사업부 체제다.

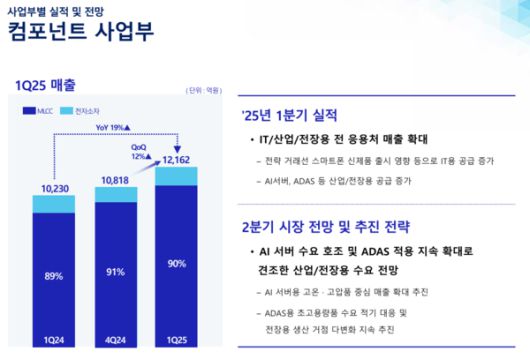

컴포넌트 사업부는 1분기 매출액 1조2162억원을 달성했다. 전기대비 12% 전년동기대비 19% 성장했다.

전략 거래선 스마트폰 출시 효과를 봤다. 정보기술(IT)용 MLCC가 수혜를 입었다. AI 서버와 첨단운전자보조시스템(ADAS) 등 산업용 및 전장용 MLCC도 순항했다.

산업용 및 전장용 MLCC는 2분기도 수요가 좋을 것으로 여겨진다. AI 서버용 고온 고압 MLCC와 네트워크용 초고용량 MLCC 등 고부가품에 주력할 방침이다. 전장용 MLCC는 미국 관세 정책이 변수다. 생산 거점 다변화를 추진한다.

|

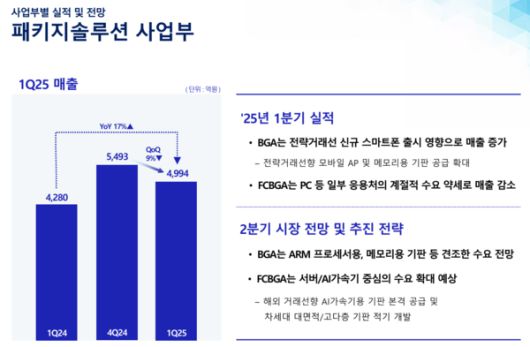

패키지솔루션 사업부는 1분기 매출액 4994억원을 올렸다. 전기대비 9% 하락했지만 전년동기대비 17% 늘었다.

패키지솔루션 사업부도 1분기 세계 프리미엄폰 신제품 경쟁 후광을 입었다. 모바일 애플리케이션프로세서(AP)와 메모리반도체용 BGA 공급이 많았다. 반면 플립칩(FC)-BGA는 PC 등 계절적 수요 약세 영향을 피하지 못했다.

2분기는 BGA와 FC-BGA 동반 강세를 기대했다. BGA는 ARM 기반 시스템반도체와 메모리 수요가 지속한다. FC-BGA는 AI 가속기가 견인한다.

삼성전기는 작년 베트남 신공장을 가동했다. 양산 안정화를 통해 올해 FC-BGA 매출 전년대비 두 자릿수 이상 확장을 노리고 있다. 차세대 대면적 고다층 기판 연구개발(R&D)도 추진 중이다.

|

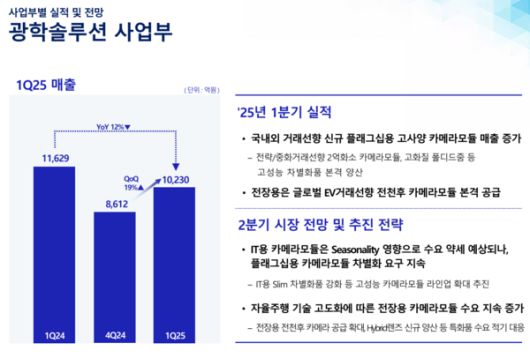

광학솔루션 사업부는 1분기 매출액을 1조0230억원으로 집계했다. 전기대비 19% 높지만 전년동기대비 12% 감소했다.

광학솔루션 사업부 역시 1분기 스마트폰 경쟁 도움을 받았다. 글로벌 전기차(EV) 업체 전천후 카메라 모듈 공급도 본격화했다. 하지만 전년동기대비 경쟁 심화로 가격 압박이 커지는 모양새다.

2분기는 스마트폰 카메라 수요가 줄어드는 때다. 슬림용 카메라 모듈 등 고성능 제품군에 주력할 예정이다. 전장용 카메라는 자율주행 기술 고도화 시장을 타깃으로 한다. 하이브리드 렌즈 양산 등 틈새시장을 파고들 계획이다.

윤상호 기자 crow@techm.kr

<저작권자 Copyright ⓒ 테크M 무단전재 및 재배포 금지>

!["죽을 만큼 힘들 때 되니 살고 싶었다"…'40억 갈취 폭로' 쯔양, 공식석상서 속내 고백 [MBC연예대상]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F77%2F2025%2F12%2F30%2Fd2d5fb0368424174814c92d5bc9b82a1.jpg&w=384&q=100)

![“포옹하고 입맞춰”…유명 트로트 여가수, 상간 소송 피소 중에도 방송 출연 '충격' (사건반장)[종합]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2025%2F12%2F29%2Fd268a48823d44c0db3a07b48827ab4f4.jpg&w=384&q=100)