|

LS증권은 현대오토에버에 대해 밸류 리레이팅 요소에 대한 방향성 확인이 필요하다고 분석했다. 투자의견 ‘매수’ 유지, 목표주가는 기존 20만 원에서 17만 원으로 하향 조정했다. 전 거래일 기준 종가는 11만7800원이다.

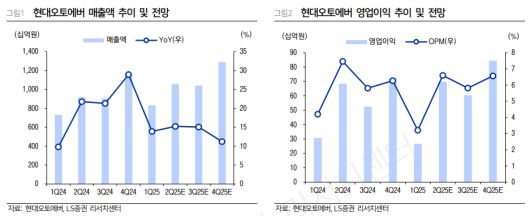

29일 이병근 LS증권 연구원은 “현대오토에버는 올해 1분기 매출액 8330억 원, 영업이익 267억 원을 기록해 컨센서스 영업이익 422억 원을 하회했다”며 “부문별로 시스템통합(SI)·정보기술아웃소싱(ITO)·차량 소프트웨어(SW) 각각 전년 동기보다 26.7%, 5.8%, 11.6% 증가했으며, 매출총이익률(GPM)은 5%, 8%, 14%를 기록했다”고 했다.

이 연구원은 “SI 부문에서는 완성차의 차세대 전사적자원관리(ERP) 구축 프로젝트가 실적을 견인하고 있다”며 “상반기까지는 플랜트 안정화 개선 등 후속 프로젝트가 이어지면서, 그룹사 중심으로 엔터프라이즈(Enterprise) 부문 성장은 지속될 전망”이라고 했다.

그는 “차량SW 부문 GPM은 14%로 비교적 낮은 수익성을 기록했다”며 “달러 강세로 인한 비용 상승, 고수익 프로젝트 2분기로의 지연 등으로 수익성이 악화됐다”고 했다.

다만 그는 “전장 SW는 50~60% 성장 지속 중이며, 이연된 매출 대부분이 2분기에 인식되면서 수익성은 반등할 전망”이라며 “일정대로 매출 인식이 됐을 경우, 현대오토에버의 1분기 영업이익률은 5% 수준이었을 것”이라고 했다.

이어 “전장SW 중심으로 성장이 지속되고 있다는 점은 긍정적”이라면서도 “밸류 리레이팅 요소였던 그룹사 내 정밀지도(HD Map)에 대한 방향성 확인이 다시 한번 필요한 시점”이라고 덧붙였다.

[이투데이/손민지 기자 (handmin@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

!["너무 부끄럽고 죄송" 김장훈→인순이, 비공개 결혼식 참석했다가 사과까지 [엑's 이슈]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2025%2F12%2F23%2F766c104d294f4376adcf23e735c72fb8.jpg&w=384&q=100)