[이데일리 신하연 기자] 하나증권은 효성중공업(298040)에 대해 해외 수주 확대에 따라 수익성이 지속적으로 개선될 것으로 전망되는 가운데 저평가 매력이 부각될 수 있다고 진단했다. 목표주가 60만원과 투자의견 ‘매수’는 유지했다.

유재선 하나증권 연구원은 28일 “해외 생산법인 이익률이 두 자리 수를 유지하고 있으며 이번 분기 인도 법인 실적이 크게 개선된 것으로 보인다”며 이같이 밝혔다.

그는 “중공업 신규 수주는 2조원으로 전년대비 46.0% 증가했으며수주잔고는 10조 4000억원으로 89.2% 상승했다”며 “수주에서 해외 비중이 지속 증가하고 있어 마진추세도 지속적으로 개선되는 흐름이 확인될 전망”이라고 내다봤다.

유재선 하나증권 연구원은 28일 “해외 생산법인 이익률이 두 자리 수를 유지하고 있으며 이번 분기 인도 법인 실적이 크게 개선된 것으로 보인다”며 이같이 밝혔다.

그는 “중공업 신규 수주는 2조원으로 전년대비 46.0% 증가했으며수주잔고는 10조 4000억원으로 89.2% 상승했다”며 “수주에서 해외 비중이 지속 증가하고 있어 마진추세도 지속적으로 개선되는 흐름이 확인될 전망”이라고 내다봤다.

효성중공업의 지난 1분기 매출액은 1조 761억원을 기록하며 전년 동기 대비 9.3% 증가했다. 같은 기간 영업이익은 1024억원을 기록하며 82.3%증가했다. 중공업 부문의 기여도 증가로 1분기 기준 최대 이익을 달성했다. 중공업 부문의 이익은 902억원으로 전년대비 150.7% 증가, 마진은 12.3%포인트로 전년 대비 6.1%포인트 상승했다.

이에 대해 유 연구원은 “중공업 부문은 매출은 7319억원으로 전년 대비 25.7% 성장했으며 이번 분기에 인식될 예정이었던 매출이 2분기로 이월됐음에도 분기 최대 매출을 달성했다”면서 “고마진 수주분이 매출로 이어지면서 개선세가 뚜렷하게 나타났다”고 평가했다.

또 “인도 법인에서 고수익 초고압 차단기 매출이 집중됐고 북미도 매출도 20%대로 높은 수준을 유지하는 모습”이라고 덧붙였다.

이어 “건설은 2024년 준공이 완료된 현장이 증가하며 일시적 매출 감소가 나타났다”면서도 “다만 수익성 중심 수주 전략으로 잔고가 증가하고 있어 재차 과거 수준만큼 외형이 회복될 전망”이라고 내다봤다.

유 연구원은 이익에 대해서도 “납기 변경으로 이월된 유럽 매출을 제외하고도 두 자리 수 마진을 기록했다”며 “신규 수주에서내수 비중이 20% 초반으로 감소한 반면 북미 비중이 40% 초반으로 증가한 점에서 중장기 믹스(Mix) 개선이 예상된다”고 진단했다.

또 “건설은 이익률이 3.5%로 한 자리 수 중반 수준을 유지하는 중”이라며 “매출 감소에도 수익성 중심 수주 관리로 마진을 방어한 점이 긍정적”이라고 평가했다.

한편 미국 현지 공장에서 최초로 765kv 변압기를 수주하는 등 수주 Mix도 고수익 중심으로 개선되는 모습이라고 짚었다. 그는 “대규모 수주 증가 그리고 고마진 지역의 가파른 비중 확대는 현재 이익률의 추가 상승을 담보한다”며 “관세 등 대외 변수 불확실성이 존재하나 가격 전가가 충분히 가능한 공급자 우위 시장이라는 점에서 우려 요인으로 부각될 여지는 많지 않다고 판단된다”고 강조했다.

그러면서 “북미생산법인 생산능력(Capa) 확장이 진행 중이기 때문에 향후 불확실성이 지속되더라도 리스크는 해소될수 있다”며 “연내 완료될 창원 공장 증설과 2026년 멤피스 공장 증설에 더하여 새로운 증설이검토되고 있으며 향후 구체화될 경우 추가 성장 동력으로 작용할 전망”이라고 말했다.

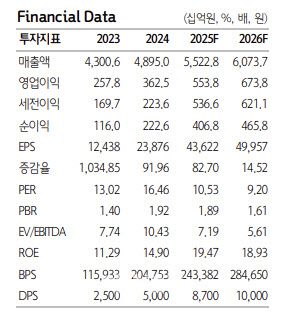

|

(제공=하나증권) |

!["너무 부끄럽고 죄송" 김장훈→인순이, 비공개 결혼식 참석했다가 사과까지 [엑's 이슈]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2025%2F12%2F23%2F766c104d294f4376adcf23e735c72fb8.jpg&w=384&q=100)