|

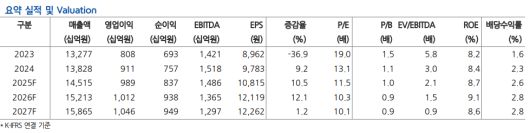

현대차증권이 25일 삼성에스디에스에 대해 실적 안정성을 입증했다고 판단, 향후 주가수익비율(P/E) 상승을 위해 주주가치 확대 조치가 필요하다고 밝혔다. 목표주가는 18만원, 투자의견은 '매수'를 유지했다. 전일 종가는 12만4300원이다.

삼성에스디에스는 올해 1분기 매출액 3조4898억원, 영업이익 2685억원을 기록했다고 24일 공시했다. 전년 동기 대비 각각 18.9%, 7.5% 증가한 수치다. 그중 클라우드 매출은 전년 동기 대비 23% 상승한 6529억원을 달성했다. 이는 전체 매출 중 41%를 차지하는 수준으로, 사상 최고치를 경신했다.

항복별로는 △클라우드서비스(CSP) 2671억원 △클라우드관리서비스(MSP) 2843억원 △서비스형소프트웨어(SaaS) 1015억원을 기록했다.

김현용 현대차증권 연구원은 "특히 MSP의 경우 금융·유통·공공 등 다양한 부문에서의 수주 확대로 성장 궤도에 재진입한 것으로 판단한다"며 "1분기 고성장을 달성해 클라우드 연간 성장률 가이던스인 20% 달성에 청신호가 켜진 것으로 보인다"고 평가했다.

그러면서 "다만 시스템통합(SI) 및 아웃소싱(ITO)의 경우 지난해보다 매출 정체가 예상보다 커 전체 정보기술(IT) 서비스 매출은 6조8000억원에 근접하는 수준으로 예상된다"고 말했다.

미국 도널드 트럼프 대통령의 관세정책 등 최근 글로벌 매크로 환경이 불확실한 상황 속에서 삼성에스디에스가 '어닝 서프라이즈'를 기록하면서 실적의 단단함은 입증됐다는 평가다.

김 연구원은 "실적 증명으로 바닥을 확인했고 남은 것은 현재 12배 수준의 P/E에서 추세적 상승을 위한 대규모 주주환원 또는 성장을 위한 인수합병(M&A) 등 주주가치 확대 조치"라고 덧붙였다.

[이투데이/심영주 기자 (szuu05@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지