[이데일리 박순엽 기자] SK증권은 8일 기아(000270)에 대해 관세 영향을 반영해도 밸류에이션과 우호적인 주주환원 정책이 하단을 지지해주리라고 판단했다. 투자의견은 ‘매수’, 목표가는 15만원에서 12만 5000원으로 ‘하향’했다. 전 거래일 종가는 8만 4600원이다.

윤혁진 SK증권 연구원은 “유럽과 중국의 보복관세 등 관세와 관련된 노이즈가 최고조의 상황이지만, 주가수익비율(PER) 4배의 밸류에이션과 자사주 매입 등 우호적인 주주환원 정책이 하단을 지지해주고, 관세 협상 등 비용 축소 요인이 분명히 발생할 것으로 전망한다”고 말했다.

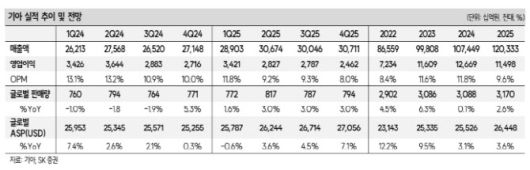

윤 연구원은 기아의 올 1분기 매출액이 전년 동기 대비 10.3% 증가한 28조 9000억원, 같은 기간 영업이익은 0.2% 줄어든 3조 4000억원을 기록하리라고 예상했다. 컨센서스를 웃도는 실적이다.

윤혁진 SK증권 연구원은 “유럽과 중국의 보복관세 등 관세와 관련된 노이즈가 최고조의 상황이지만, 주가수익비율(PER) 4배의 밸류에이션과 자사주 매입 등 우호적인 주주환원 정책이 하단을 지지해주고, 관세 협상 등 비용 축소 요인이 분명히 발생할 것으로 전망한다”고 말했다.

|

(표=SK증권) |

윤 연구원은 기아의 올 1분기 매출액이 전년 동기 대비 10.3% 증가한 28조 9000억원, 같은 기간 영업이익은 0.2% 줄어든 3조 4000억원을 기록하리라고 예상했다. 컨센서스를 웃도는 실적이다.

매출액은 글로벌 판매량이 전년 동기 대비 1.6% 증가하고 환율이 9.3% 상승하며 양호한 실적을 예상했다. 영업이익은 높은 환율 레벨(올 1분기 평균 원달러 환율 1451원)과 미국 판매 호조로 최근 수요 부진과 인센티브 상승에도 영업이익률 11.8%의 양호한 실적이 예상했다.

윤 연구원은 “특히 관세부과 전 북미 수요가 강해 영업이익은 예상을 웃돌 가능성도 존재할 것으로 추정된다”고 설명했다.

다만, 미국의 25% 관세 부과에 따라 올 2분기 영업이익 전망치를 기존의 3조 7000억원에서 2조 8000억원으로 하향했다. 관세에도 미국에서 판매가격 인상 없이 전년 수준의 판매량을 기록할 시 연간 약 2조 9000억원의 영업이익 감소를 예상했다.

판매가격을 10% 인상하고 미국 수출 대수가 20% 감소할 시엔 연간 약 2조 1000억원의 이익 감소를 추정했다. 단기적으로는 인센티브 감소, 혜택 축소 등 비가격적인 인상 요인으로 영향을 축소하겠지만, 미국 생산 차량의 부품 가격 상승 등에 따라 결국 가격 상승을 예상했다.

윤 연구원은 USMCA 충족을 통한 무관세 혜택을 위해, 장기적으로 멕시코 공장 생산량을 현재의 25만대로 40만대 이상으로 올리면서 대응할 것으로 전망했다.

이에 따른 올해 매출액은 전년 동기 대비 12% 늘어난 120조 3000억원, 같은 기간 영업이익은 9.2% 줄어든 11조 5000억원으로 관세와 관련한 비용 증가를 1조 5000억원 반영해 영업이익 전망치를 -11.9% 하향 조정하고, 실적 조정에 따라 목표주가를 기존의 15만원에서 12만 5000원으로 하향했다.

!["목숨은 살려주지"…결혼 지참금에 택시기사 남편 잃은 아내[그해 오늘]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F24%2F2025%2F12%2F20%2F337f2c216bd04f8cb0e8580a53b888de.jpg&w=384&q=100)