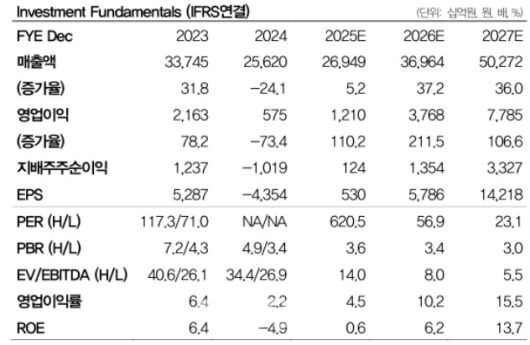

[이데일리 신하연 기자] DB증권이 LG에너지솔루션(373220)에 대해 1분기 실적은 컨센서스를 상회할 전망이지만, 미국 자동차 관세 관련 타격은 불가피할 것으로 전망했다. 투자의견 ‘매수’와 목표주가 40만원은 유지했다. 전거래일 종가는 32만 9000원으로 목표주가까지 상승여력은 21.6%다.

안회수 DB증권 연구원은 3일 “1분기 실적은 연결기준 매출액이 전년 동기 대비 3.4% 감소한 5조 9000억원, 영업이익은 30% 감소한 1101억원, 첨단제조생산세액공제(AMPC) 3705억원으로 낮았던 컨센서스를 상회할 전망”이라며 이같이 밝혔다.

이어 “중대형 전기차(EV) 출하량이 6% 감소하나 일회성 영향 제거와 환 효과로 수익성을 회복했다”며 “얼티엄셀즈(GM과의 합작법인) 가동률이 개선되며 미국 고객사 재고조정 영향이 시장 우려 대비 작았던 것으로 추정된다”고 설명했다.

안회수 DB증권 연구원은 3일 “1분기 실적은 연결기준 매출액이 전년 동기 대비 3.4% 감소한 5조 9000억원, 영업이익은 30% 감소한 1101억원, 첨단제조생산세액공제(AMPC) 3705억원으로 낮았던 컨센서스를 상회할 전망”이라며 이같이 밝혔다.

이어 “중대형 전기차(EV) 출하량이 6% 감소하나 일회성 영향 제거와 환 효과로 수익성을 회복했다”며 “얼티엄셀즈(GM과의 합작법인) 가동률이 개선되며 미국 고객사 재고조정 영향이 시장 우려 대비 작았던 것으로 추정된다”고 설명했다.

또 “소형 전지는 2170 신제품이 조금씩 출하 시작되며 양호한 성장세를 보인 반면 에너지저장장치(ESS)는 상반기 프로젝트 공백기 지속으로 실적이 악화했다”고 덧붙였다.

안 연구원은 2분기 매출액은 전년 동기 대비 12.3% 증가한 6조 9000억원, 영업이익은 52% 감소한 3741억원으로 전망했다. 이에 대해 “상반기까지는 AMPC 수취를 위한 얼티엄의 선제적 가동이 이어질 가능성이 높다”며 “소형전지는 테슬라 주니퍼Y 판매가 본격 시작되며 20% 외형성장을 예상한다”고 설명했다.

다만 “4월부터 미국 자동차 관세가 시작되는데, GM의 주요 인기 EV 모델들은 대부분 멕시코에서 생산 중이라 타격이 불가피 하다”며 “또한 1분기 GM EV 판매량은 3만 1887대로 전년 대비 94% 성장했으나 2025년 30만대 가이던스를 충족하기에는 역부족하다는 판단”이라고 짚었다.

또 “캐다나 스텔란티스, 미국 혼다 합작법인(JV)도 가동 연기 가능성을 열어둬야 한다”고 강조했다.

한편 안 연구원은 “하반기 눈높이 조절은 필요하나 다변화된 고객 포트폴리오로 상반기 실적 방어 여력을 보여주고 있다”며 “또한 셀 사 중에서는 다양한 제품군으로 시장 회복 시기 대응도 가장 잘할 것으로 기대한다”고 말했다.

|

(제공=DB증권) |