|

보험계약대출 이자 부과 예시/자료=금융감독원 |

#박모씨는 보험계약대출(약관대출)을 만기 보험금으로 상환하려 했으나, 이자 미납으로 만기 도래 전에 대출원리금이 해약환급금을 초과할 수 있다는 안내를 받았다. 보험사는 계약을 해지하자 박씨가 민원을 제기했으나, 금융감독원은 '대출원리금이 해약환급금을 초과하면 상계 후 보험계약이 조기에 해지될 수 있다'라며 보험사 손을 들어줬다.

금감원은 1일 이같은 내용을 담은 약관대출 유의사항을 안내했다. 약관대출은 보험 가입자가 해지환급금의 50~90% 범위에서 대출을 받을 수 있는 제도다. 특별한 심사 과정 없이 온라인상으로 신청만 하면 대출 실행이 가능하고 중도상환수수료도 없어 급전이 필요한 이들이 주로 이용한다.

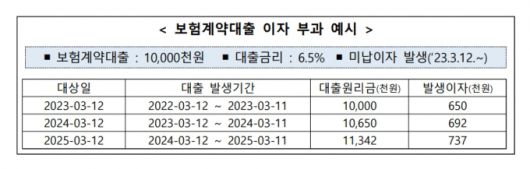

약관대출은 이자를 납부하지 않더라도 연체이자는 별도로 부과되지 않는다. 그러나 미납이자가 대출 원금에 합산돼 '연복리' 형태로 이자 부담이 가파르게 증가한다.

예를 들어 약관대출로 1000만원을 6.5% 금리로 대출하면 5년 뒤에는 원금이 1370만원이 된다. 단리일 경우 원금(1325만원)보다 이자 붙는 속도가 빠르다.

이에 장기간 이자가 미납돼 대출원리금이 해약환급금을 초과하면 보험사는 상계 후 계약을 해지할 수 있다.

연금보험 계약을 맺고 약관대출을 상환하지 않고 연금을 달라며 민원을 냈으나 거부당한 사례도 있었다. 연금보험에서 연금 수령을 개시하면 보험을 해지할 수 없어 해약환급금이 존재하지 않는다. 따라서 대출기간이 연금 개시전 보험기간으로 한정되므로 보험계약대출을 상환해야 연금 수령이 가능하다.

다만 정해진 기간 동안 연금을 지급받는 확정형 연금보험 등에서는 연금재원이 대출원리금 보다 클 경우 연금 개시가 가능하다.

또 금감원은 실손 등 만기환급금이 없는 순수보장성보험이나 소멸성(순수보장형) 특약의 경우는 약관대출이 제한된다고 강조했다. 보험 가입시 향후 자금 수요 대비 등을 위하여 보험계약대출이 가능한 상품인지 여부를 확인할 필요가 있다는 게 금감원의 설명이다.

아울러 금감원은 약관대출의 이자납입 자동이체를 신청하면 해당 대출을 상환한 이후 신규로 실행하는 대출의 이자도 계속해서 부담하게 된다며 주의를 당부했다. 보험계약대출 이자를 납입하기로 자동이체가 등록된 경우 신규 대출 취급시 예금주의 별도 동의를 받지 않더라도 자동이체가 유효하기 때문이다.

김도엽 기자 usone@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지