[이데일리 이용성 기자] 메리츠증권은 18일 두산에너빌리티(034020)에 대해 올해 수주 가이던스는 보수적이며 초과 달성 기대가 가능하다고 밝혔다. 투자의견은 ‘매수’, 목표가는 2만 8000원에서 3만원으로 7% 상향했다. 전 거래일 종가는 2만 8200원이다.

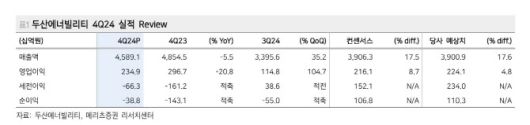

문경원 메리츠증권 연구원에 따르면 두산에너빌리티의 4분기 연결 기준 영업이익은 2349억원으로 전년 동기 대비 20.8% 줄며 컨센서스인 2161억원을 소폭 상회했다. 두산밥캣 호조가 주요 원인이었고, 3분기 일회성 비용 이슈에서 벗어난 에너빌리티 부문도 기대치에 충족했다는 설명이다. 2025년 가이던스에 따르면 매출은 줄어드나, 석탄, 수처리 등 저 수익성 현장 비중 감소로 영업이익률은 개선될 전망이다.

문 연구원은 올해 수주 가이던스로 10조 7000억원을 제시했다. 이 중 원전은 4조 9000억원이다. 체코 원전 전체 사업비가 24조원으로 알려졌고, 기자재가 통상 약 15%를 차지한다는 점과 이에 더해 시공 수주까지 있다는 점을 고려하면 실제 수주 규모는 이보다 클 가능성이 높다는 설명이다. 체코 이외의 대형 원전 수주 가능성도 열려 있다. 빠르면 상반기 최초의 소형모듈원자로(SMR) 본 품 수주도 예상된다는 설명이다.

문 연구원은 “추가 상향 여력은 풍부하다”며 “2026년으로 가정한 최초의 국산 가스 터빈 수출이 예상보다 빨리 가시화하고, 체코 이외의 대형 원전 수주가 예상보다 이르게 이뤄진다면 실적 추정치 혹은 타겟 멀티플 상향이 가능하다”고 강조했다.

|

(사진=메리츠증권) |

문경원 메리츠증권 연구원에 따르면 두산에너빌리티의 4분기 연결 기준 영업이익은 2349억원으로 전년 동기 대비 20.8% 줄며 컨센서스인 2161억원을 소폭 상회했다. 두산밥캣 호조가 주요 원인이었고, 3분기 일회성 비용 이슈에서 벗어난 에너빌리티 부문도 기대치에 충족했다는 설명이다. 2025년 가이던스에 따르면 매출은 줄어드나, 석탄, 수처리 등 저 수익성 현장 비중 감소로 영업이익률은 개선될 전망이다.

문 연구원은 올해 수주 가이던스로 10조 7000억원을 제시했다. 이 중 원전은 4조 9000억원이다. 체코 원전 전체 사업비가 24조원으로 알려졌고, 기자재가 통상 약 15%를 차지한다는 점과 이에 더해 시공 수주까지 있다는 점을 고려하면 실제 수주 규모는 이보다 클 가능성이 높다는 설명이다. 체코 이외의 대형 원전 수주 가능성도 열려 있다. 빠르면 상반기 최초의 소형모듈원자로(SMR) 본 품 수주도 예상된다는 설명이다.

문 연구원은 “추가 상향 여력은 풍부하다”며 “2026년으로 가정한 최초의 국산 가스 터빈 수출이 예상보다 빨리 가시화하고, 체코 이외의 대형 원전 수주가 예상보다 이르게 이뤄진다면 실적 추정치 혹은 타겟 멀티플 상향이 가능하다”고 강조했다.