[소득 크레바스] (상) 1편

━

'소득 크레바스'의 현실…10명 중 9명 "퇴직 후 소득공백 우려"

━

|

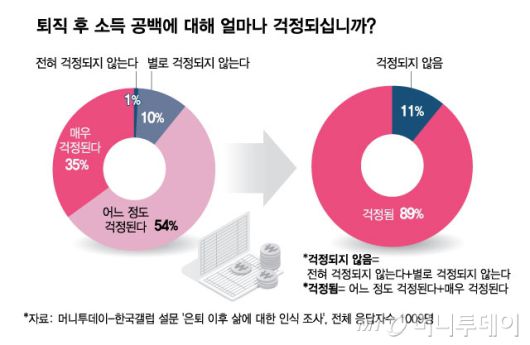

퇴직 후 소득 공백에 대해 얼마나 걱정되십니까/그래픽=김현정 |

국민 상당수는 퇴직 후 소득공백을 걱정한다. 생활비와 의료비 등 퇴직 후 써야 할 돈이 많은데 노후소득의 안전판인 연금은 빙하의 크레바스(Crevasse)처럼 깊은 틈을 보이며 제대로 작동하지 않는다. 당장 하루하루의 삶이 팍팍한 국민들은 노후를 준비하는 것도 벅차다.

머니투데이가 한국갤럽에 의뢰해 전국 만 30~59세 정규직 상용근로자 1009명을 대상으로 진행한 설문조사 결과에 따르면, 퇴직 후 국민연금을 받을 때까지 소득공백을 우려한다는 응답률이 89%로 집계됐다. '어느 정도 걱정된다'와 '매우 걱정된다'는 비율은 각각 54%, 35%다.

◆ 퇴직 후 생활비와 의료·간병비 걱정…퇴직 후 적정 생활비는 300만~400만원 비율 가장 높아

퇴직 후 소득공백은 기형적인 제도의 결과물이다. 현재 법정 정년은 60세다. 올해 기준 국민연금 수급연령은 63세다. 정년 후 별도의 근로소득이 없는데, 연금조차 받지 못하는 공백 기간이 생긴다. 심지어 국민연금 수급연령은 2028년 65세, 2033년 65세로 늘어난다. 국민 대다수가 퇴직 후 소득공백을 걱정하는 이유다.

퇴직 후 소득공백 기간에 경제적인 측면에서 가장 우려되는 항목은 생활비(38%), 의료·간병비(20%), 주거비(15%), 금융부채(8%) 순이다. 자녀 결혼비(7%)와 자녀 교육비(6%)를 걱정한다는 응답도 있었다. 조사 대상자 중 정년 이후 미성년 자녀가 있다는 응답률은 17.8%다. 앞으로 자녀 교육비를 걱정하는 비율은 더 높아질 전망이다.

퇴직 후 월평균 적정 생활비는 300만~400만원이라고 응답한 비율이 36%로 가장 높았다. 이어 200만~300만원(25%), 500만원 이상(22%) 등의 순이다. 퇴직 후 소득공백을 줄이기 위한 가장 좋은 방법으로는 회사의 안정적인 재고용 보장(40%), 주식·부동산 투자 등을 통한 개인자산 마련(21%) 등이다.

5년마다 1세씩 늘어나 2033년 65세에 도달하는 국민연금 수급연령에 대해선 '적당하다'는 응답률이 61%를 차지했다. 반면 '빠르다'는 응답률은 8%에 그쳤다.

◆ 국민 절반은 연금액 인지하지 못해…노후 준비 '매우 충분하다' 비율 1%에 그쳐

연금에 대한 대국민 인지도는 낮은 수준을 보였다. 국민연금 예상 수령액을 묻는 질문에 응답자의 46%는 '인지하지 못한다'고 답했다. 그럼에도 국민연금이 노후 생활에 얼마나 도움이 되냐고 묻는 질문에는 '어느 정도 도움이 된다'(59%), '매우 도움이 된다'(11%) 등의 응답률을 보였다.

국민연금 외에 따로 준비하고 있는 노후소득 수단(복수응답)은 예·적금(52%), 개인연금(36%), 근로소득(34%), 주식·채권·증권·가상화폐 투자 수익(32%), 퇴직금(32%), 퇴직연금(29%) 등이 꼽혔다. 개인연금과 퇴직연금도 비교적 높은 비중을 차지했지만 수령액 인지 여부를 묻는 질문에 '인지하지 못한다'고 답한 비율이 각각 54%, 55%다.

|

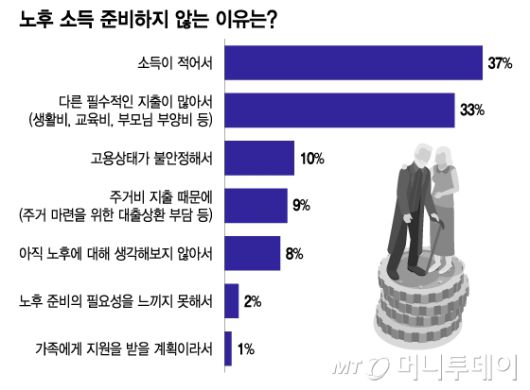

노후 소득 준비하지 않는 이유는/그래픽=이지혜 |

국민연금 외에 별도의 노후소득 수단을 준비하고 있지 않다고 응답한 사람은 총 105명이다. 이들은 '소득이 적어서'(37%), '다른 필수적인 지출이 많아서(33%), 고용 상태가 불안정해서(10%) 등의 이유로 국민연금에만 의존하고 있는 상황이다. 노후준비를 안하는 것이 아니라 못하고 있다는 의미다.

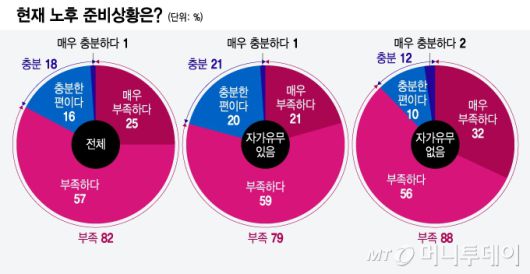

이를 반영하듯 전체 응답자 중에서 현재 노후 준비 상황을 두고 '부족하다'고 응답한 비율이 82%를 차지했다. '매우 부족하다'와 '부족한 편이다'가 각각 25%, 57%다. 노후 준비가 '매우 충분하다'고 응답한 비율은 1%에 그쳤다.

이번 조사는 성별, 연령별, 직업별 가중치를 부여한 뒤 온라인 조사 방식으로 진행했다. 표본오차는 95% 신뢰수준에 ±3.1%포인트다.

━

월 900만원 벌어도 "퇴직 후엔 어쩌지"…노후준비 '못' 하는 이유

━

|

그래픽=윤선정 |

많은 사람들이 퇴직 후 소득 공백을 우려하면서도 노후소득 준비를 하지 않는 건 당장 먹고 살기 바빠서다. 노후준비를 '안'하는 게 아니라 '못'하고 있다는 의미다.

머니투데이가 한국갤럽에 의뢰해 전국 만 30~59세 정규직 상용근로자 1009명을 대상으로 진행한 설문조사 결과에 따르면 응답자의 82%는 '현재 노후 준비 상황이 부족하다'고 답했다. '노후 준비가 충분하다'는 응답은 18%에 불과했다.

현재 집이 없거나 수입이 적을수록 노후 준비가 부족하다고 답한 비율이 높았다. 자가 보유자의 79%가 노후 준비가 부족하다고 답한 반면 집이 없는 사람은 88%가 준비가 부족하다고 답변했다.

월평균 수입별로 보면 △399만원 이하(88%) △400만~599만원 이하(88%) △600만~899만원 이하(78%) △900만원 이상(68%) 등 현재 소득이 많을수록 상대적으로 노후준비 우려가 적은 것으로 나타났다.

국민연금 외 별도 노후 대비 수단을 묻는 질문에는 예·적금(52%)이 가장 많았다. 이어 △개인연금(36%) △근로소득(34%) △주식·채권 등 증권과 가상자산(32%) △퇴직금(32%) △퇴직연금(29%) 등 순이었다.

특히 국민연금 외 별도의 노후소득을 준비하지 않고 있다는 응답도 10%를 차지했다. 30~50대의 경우 인생에서 노동소득이 소비보다 큰 생애주기흑자 기간임에도 노후대비가 부족한 현실을 보여준다.

통계청의 '2022년 국민이전계정'에 따르면 노동소득이 소비보다 많은 생애주기흑자 구간은 청년들이 취업을 하는 시기인 28세부터 시작한다.

이후 평균 노동소득이 최대치를 기록하는 43세에 최대 흑자(1753만원)를 찍은 뒤 점차 줄기 시작해 61세부턴 다시 적자로 전환된다. 인생에서 노동소득이 소비보다 큰 흑자기간이 33년밖에 되지 않는 셈이다.

생애주기흑자 기간임에도 노후준비를 못하고 있는 이유는 현재 살림살이도 팍팍해서다.

국민연금 외 노후소득을 준비하고 있지 않는 사람들의 37%는 그 이유로 '소득이 적어서(낮은 임금)'를 들었다. '생활비, 교육비, 부모님 부양비 등 다른 필수적 지출이 많아서'라고 답한 비율도 33%에 이른다.

이어 △고용 상태가 불안정해서(10%) △주거비 지출 때문에(9%) △아직 노후에 대해 생각해보지 않아서(8%) △노후 준비의 필요성을 느끼지 못해서(2%) △가족에게 지원을 받을 계획이라서(1%) 등 순이었다.

경제적 이유로 노후준비를 못하고 있단 응답이 전체의 89%에 이르는 셈이다.

|

그래픽=윤선정 |

나름 노후준비를 하고 있는 사람들의 준비도 완벽하진 않다.

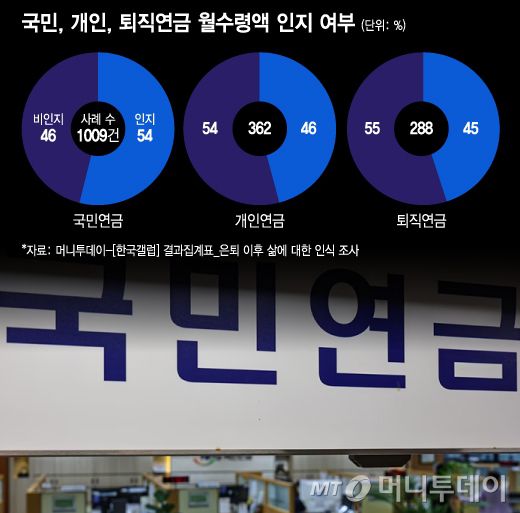

국민연금 외에 연금보험, 연금저축, 개인형퇴직연금 등과 같은 개인연금 가입으로 노후를 준비하고 있는 사람 362명 중 자신의 예상 개인연금 총수령액을 인지하고 있는 사람은 46%에 그쳤다. 마찬가지로 자신의 퇴직연금 총수령액이 얼마인지 알고 있다는 응답자 역시 45%로 절반이 채 안됐다.

진짜 문제는 이처럼 제대로 준비가 안 된 상태에서 많은 사람들이 소득공백을 맞닥뜨릴 가능성이 높다는 점이다.

전체 응답자 26%는 은퇴 후 주된 소득원을 묻는 질문에 '국민연금'을 꼽았다. 주된 소득원 1~3순위 안에 국민연금을 꼽은 응답자는 58%에 달했다. 그만큼 많은 사람들이 국민연금에 노후 대비를 의존하고 있는 것인데 현재 법정 정년(60세)과 국민연금 개시 연령(현재 63세, 2023년부터 65세) 사이 소득절벽 발생은 불가피한 게 현실이다.

특히 현재 소득이 적은 사람일수록 국민연금에 대한 의존도가 높았다. 월평균 수입 399만원 이하에서 은퇴 후 주된 소득원으로 개인연금을 꼽은 비율은 27%였다. 900만원 이상 구간(38%)보다 11%포인트나 적은 수준이다.

아울러 월평균 수입 399만원 이하 17%는 국민연금 외엔 별도 노후소득 준비를 하고 있지 않다고 답했다. 5%만 별도 노후소득 준비를 하고 있지 않다고 답한 '600만~899만원' '900만원 이상'보다 3배 이상 높다.

이에 따라 퇴직 이후에도 계속 일자리를 찾는 사람들이 많아질 것으로 보인다. 실제 전체 응답자의 21%는 은퇴 후 주된 소득원으로 '근로소득'을 꼽았다.

정영훈 부경대 교수는 지난달 '합리적 계속고용 방안 모색을 위한 정책 토론회'에서 "국민연금, 노령연금의 수급 개시연령과 법정 정년 연령과 괴리로 인한 소득 단절을 시급히 해결해야 한다"고 밝혔다.

━

"퇴직 후 월 556만원은 있어야"…생활비·의료비 걱정 컸다

━

|

30~59세 정규직 근로자들은 퇴직 후 안정적으로 가정을 유지하기 위해 월평균 556만원의 생활비가 필요하다고 생각하는 것으로 나타났다. 특히 소득공백 기간 중 생활비와 의료·간병비에 대한 우려가 큰 것으로 조사됐다.

머니투데이가 한국갤럽에 의뢰해 전국 만 30~59세 정규직 상용근로자 1009명을 대상으로 진행한 설문조사 결과에 따르면 퇴직 후 소득공백 공포는 나이가 많을수록, 자녀가 있을수록, 현재 수입이 적을수록 더 컸다.

실제 30대(88%), 40대(89%), 50대(91%) 등 퇴직이 다가올수록 소득공백 우려는 더 커졌다. 또 자녀가 있는 응답자의 90%가 소득공백을 우려한 반면 자녀가 없는 경우 이 비율은 80%로 낮아졌다.

월평균 수입 '399만원 이하'와 '400만~599만원 이하' 구간의 소득공백이 걱정된다는 응답률은 각각 91%, 92%를 기록한 데 반해 '600만~899만원 이하'와 '900만원 이상' 구간은 80%대(각각 86%, 87%) 응답률을 보였다.

소득 공백 기간 가장 경제적으로 우려되는 항목은 주거비를 제외한 생활비(38%)로 나타났다. 이어 △의료·간병비 20% △주거비(전·월세비, 난방비/전기료 등 주거관리비) 15% △금융부채 8% △자녀 결혼비 7% △보험료 6% △자녀 교육비 6% 등 순이었다.

특히 정년에 도달했을 때 미성년 자녀가 있는 응답자 153명의 경우 자녀 교육비(9%)에 대한 우려가 보험료(8%), 금융부채(7%)에 대한 걱정보다 더 컸다. 자녀 결혼비에 대한 우려(11%)도 전체 평균(7%)보다 높았다.

만혼에 따른 출산시기 지연에 따라 이같은 추세는 더 확대될 것으로 보인다. 과거엔 '은퇴 전 자녀 결혼'을 걱정했다면 앞으로는 '은퇴 전 자녀의 취업' 걱정을 하는 시대가 올 것이란 분석이다.

소득공백 기간 중 가정의 적정한 생활을 유지하기 위한 월평균 적정 생활비는 556만원으로 조사됐다. 남성(541만원)보다 여성(577만원)의 적정 생활비 눈높이가 더 높았다.

또 나이가 많을수록 더 많은 생활비가 필요하다고 답했다. 30대의 경우 월 517만원이면 적정 생활이 가능할 것으로 본 반면 40대(559만원), 50대(593만원) 등 퇴직에 가까이 갈수록 적정 생활비에 대한 기준이 높아졌다.

아울러 현재 수입이 높을수록 퇴직 후 더 많은 생활비가 필요하다고 답했다. 월평균 수입별 적정 생활비 평균은 △399만원 이하(411만원) △400만~599만원(573만원) △600만~899만원(570만원) △900만원 이상(746만원) 등으로 나타났다. 은퇴 후에도 현재와 비슷한 생활 수준을 유지하려는 경향이 강한 것으로 풀이된다.

혼인 여부 및 자녀 유무에 따라서도 적정 생활비 기준은 달라졌다. 미혼/비혼자의 월 적정생활비 평균은 425만원으로 조사된 데 반해 기혼자는 615만원으로 높게 나타났다. 자녀가 있는 경우 월 적정생활비 평균도 636만원으로 자녀가 없는 경우(529만원)보다 높았다.

정년에 도달했을 때 미성년 자녀가 있는 응답자의 경우 자녀 교육비 등 부담에 따라 월평균 834만원은 있어야 적정 생활이 가능하다고 답했다.

세종=정현수 기자 gustn99@mt.co.kr 세종=박광범 기자 socool@mt.co.kr 김주현 기자 naro@mt.co.kr 세종=유재희 기자 ryuj@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

![비♥김태희 딸 미모 "당연히 예뻐"…'46세 출산' 최지우 딸과 발레 동기 [엑's 이슈]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2026%2F01%2F26%2Fcda5f06f7e8f44378533ac70bd324e49.jpeg&w=384&q=100)

![[결혼과 이혼] 남편, 올케와 불륜 들키자⋯"너네 엄마 이상하다"며 아내 정신병원에](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F126%2F2026%2F01%2F27%2Fd3ce4fb6eb6f4a71b61348bd8a7c38eb.jpg&w=384&q=100)