|

보험사들이 보험계약대출(약관대출) 금리를 이달부터 줄줄이 인하한다. 상생금융의 하나로 소비자 이자 부담이 이전보다 낮아질 전망이다. 보험계약대출은 별다른 제약이 없고 보험해약 환급금의 95%까지 대출이 가능해 업계는 수요가 더 늘어날 수 있을 것으로 예상했다.

11일 보험업계에 따르면 교보생명은 이달 중으로 금리확정형 보험계약대출에 적용하는 가산금리를 연 1.99%에서 연 1.50%로 0.49%포인트(p) 하향 조정한다. 삼성생명은 지난 1일부터 보험계약대출의 가산금리를 연 1.8%에서 연 1.5%로 0.30%p 인하했다. 한화생명은 지난달 17일부터 가산금리를 0.49%p 인하해 연 1.5%로 조정했다.

손보사들도 대출 금리를 내리고 있다. 삼성화재와 DB손해보험은 이달 1일부터 금리확정형 보험계약대출 가산금리를 0.5%p 인하했다. 현대해상과 KB손해보험은 앞서 지난달 31일부터 보험계약대출의 가산금리를 0.5%p 인하했다.

보험계약대출이란 보험 가입자가 보험사로부터 보험해약환급금의 50~95% 한도로 대출받는 것으로 흔히 약관 대출이라 부른다. 보험을 깨지는 않지만 보험 계약을 담보로 대출을 받는다. 집값 폭등기에는 보험계약대출을 활용해 부동산에 투자하거나 공모펀드 등 금융 투자에 활용하기도 했다.

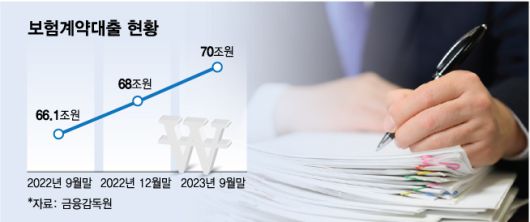

최근에는 자금줄이 막혀 어쩔 수 없이 대출받는 불황형 대출로 금액이 급격히 늘었다. 금융감독원 통계에 따르면 지난해 9월 말 기준 생명보험·손해보험업계를 합한 보험계약대출은 69조9600억원으로 70조원에 육박했다. 사상 최대 규모로 1년 전 보다 5.9% 증가했다.

금리가 인하되면 수요도 늘어날 것으로 업계는 예상했다. 손해보험협회에 공시된 지난해 12월 기준 손해보험사의 보험계약 대출금리를 보면 금리확정형은 연 3.89%~연 6.91%, 금리연동형은 연 3.37%~연 5.09%다. 금리연동형은 연 5% 미만으로 연 4%대가 주를 이룬다. 은행권의 신용대출 금리가 연 4~7%대인 것과 비교하면 낮다. 대출 금리는 보험계약의 예정이율(또는 공시이율)에 가산금리를 더하는 방식인데 예정이율(또는 공시이율)은 결국 소비자에게 귀속되므로 실제로 부담하는 이자는 가산금리가 된다.

금융당국은 지난해 12월 서민경제 지원을 위한 상생방안의 하나로 보험계약대출 이자부담 완화를 꼽았다. 대부분 소액·생계형 목적이고 부실위험과 금리변동 위험이 낮은데도 금리 수준이 높다는 지적에서다. 실제로 금감원이 가산금리 산정체계 등 전반을 들여다본 결과 업무원가와 무관한 법인세비용을 가산금리에 포함하는 등 불합리한 사항이 일부 적발됐다.

보험업계 관계자는 "일반 금융권의 신용대출과 상품 성격이 다르기는 하지만 금리를 내리면 대출금액이 더 증가하는 등 일부 영향이 있다"면서 "비교적 소액인 손해보험은 특정 이슈가 있을 때 대출 잔액 변동 금액이 컸고 금리 변화는 보험해약 환급금이 큰 생명보험의 경우 영향이 더 클 것으로 본다"고 밝혔다.

배규민 기자 bkm@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지