[이데일리 이정현 기자] 신한투자증권은 KH바텍(060720)에 대해 “안정적 실적 성장이 기대된다”고 평가했다. 투자의견은 ‘매수’, 목표가는 2만1000원으로 ‘하향’했다.

오강호 신한투자증권 연구원은 6일 보고서에서 “2024년은 폴더블 제품 판매 개선 및 케이스 변화로 다시 한번 실적 서프라이즈를 기대해 볼 수 있는 시기”라면서도 이같이 밝혔다. 이어 “스마트폰 시장 회복시 실적 성장은 더욱 가속화 될 것”이라 덧붙였다.

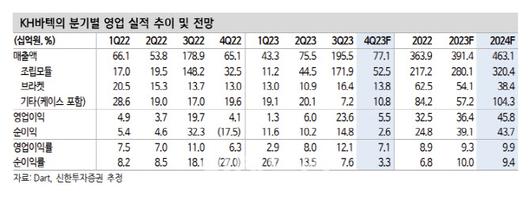

KH바텍은 IT 디바이스 업체로 다이캐스팅, CNC 등 금속부품 가공 기술 경쟁력을 보유하고 스마트폰, 노트북 등 IT디바이스 내외장 부품을 공급하며 주로 스마트폰의 폴더블 힌지(Hinge) 부품을 생산하는 폴더블 대표 수혜 업체다. 다만 내년에는 달라질 것으로 보인다. 폴더블 사업 영역에 더해 티타늄 케이스 납품이 본격화 될 전망이기 때문으로 기존 분기별 실적 변동성이 완화될 수 있는 요인이다.

|

오강호 신한투자증권 연구원은 6일 보고서에서 “2024년은 폴더블 제품 판매 개선 및 케이스 변화로 다시 한번 실적 서프라이즈를 기대해 볼 수 있는 시기”라면서도 이같이 밝혔다. 이어 “스마트폰 시장 회복시 실적 성장은 더욱 가속화 될 것”이라 덧붙였다.

KH바텍은 IT 디바이스 업체로 다이캐스팅, CNC 등 금속부품 가공 기술 경쟁력을 보유하고 스마트폰, 노트북 등 IT디바이스 내외장 부품을 공급하며 주로 스마트폰의 폴더블 힌지(Hinge) 부품을 생산하는 폴더블 대표 수혜 업체다. 다만 내년에는 달라질 것으로 보인다. 폴더블 사업 영역에 더해 티타늄 케이스 납품이 본격화 될 전망이기 때문으로 기존 분기별 실적 변동성이 완화될 수 있는 요인이다.

오 연구원은 “보급형 스마트폰의 메탈 케이스 채택 확대가 기대되며 2024년 티타늄 케이스의 도입 기대로 기존 브라켓 부품 매출 저하 및 기타 매출액 상승을 조정했으며 고부가 제품 판매 확대로 수익성 개선도 기대해 볼 만하다”고 말했다. 그러면서 기존 투자포인트인 폴더블도 주목했다. 그는 “폴더블 스마트폰 매출액은 연평균 성장률 45%로 고성장이 지속될 전망”이라며 “글로벌 스마트폰 업체의 진입 확대와 더불어 제품 퀄리티를 확대 중”이라 말했다.

신한투자증권은 KH바텍의 내년도 매출액으로 전년동기대비 18% 증가한 4631억원, 영업익은 26% 늘어난 458억원으로 전망했다. 오 연구원은 “폴더블 제품 판매 확대 기대, 케이스 변화 등 신규 성장 동력도 충분하다”며 “2024년은 하드웨어 및 소프트웨어의 제품 업그레이드로 소비자의 니즈 확대도 기대해 볼 수 있는 구간이이며 제품 판매 확대에 따른 효과로 영업이익률은 전년비 0.6% 포인트 는 9.9%가 예상된다”고 말했다.

![[공식] '도경완♥' 장윤정, 새해부터 결별 소식 전했다…이제 진짜 회장님, 남편은 어쩌고](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F77%2F2026%2F01%2F01%2Fdfed654cec4b4a60b3475d184ebc3613.jpg&w=384&q=100)

!['김병우 감독♥' 함은정, 결혼 한 달 만에 의미심장 발언…"해보니 현실과 달라" [KBS 연기대상]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F77%2F2025%2F12%2F31%2Fa89b4dc97d4647debefc31f0275b4dfc.jpg&w=384&q=100)

![韓 떠난 김지수, 유럽살이 도중 심경 밝혔다…"사는 게 쉬워질 줄, 후회만 깊어" [★해시태그]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2025%2F12%2F31%2F0743f434831b4e8383eb276ab60f432d.jpg&w=384&q=100)