[이데일리 김응태 기자] SK증권은 20일 한화손해보험(000370)에 대해 신계약이 성장하고 있는 가운데, 향후 배당 재개와 자본 관련 우려가 해소될 경우 극단적인 저평가가 해소될 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 5800원을 유지했다. 상승여력은 43.7%이며, 전거래일 종가는 4035원이다.

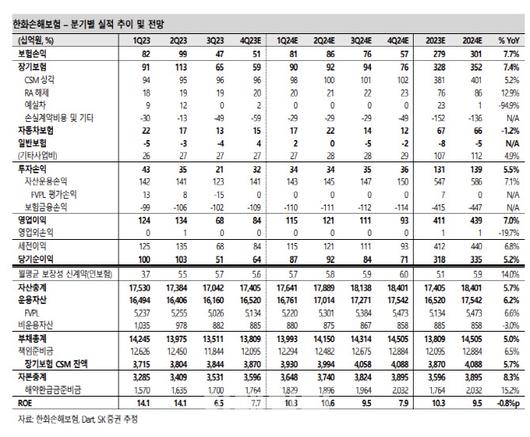

설용진 SK증권 연구원은 “한화손해보험의 올해 3분기 별도 당기순이익은 전년 대비 60% 감소한 513억원을 기록했다”며 “다소 부진한 실적은 지난해 3분기 발생사고부채 조정 관련 기저효과 및 올해 3분기 실손보험 계리적 가정 가이드라인의 전진법 적용에 따른 손실계약비용 약 190억원 발생 등 일회성 요인 영향이 컸다”고 진단했다.

3분기 투자손익은 공적가치측정(FVPL) 자산의 평가손실 약 150억원이 발생한 영향에 전년 대비 42% 줄어든 213억원으로 집계됐다.

|

설용진 SK증권 연구원은 “한화손해보험의 올해 3분기 별도 당기순이익은 전년 대비 60% 감소한 513억원을 기록했다”며 “다소 부진한 실적은 지난해 3분기 발생사고부채 조정 관련 기저효과 및 올해 3분기 실손보험 계리적 가정 가이드라인의 전진법 적용에 따른 손실계약비용 약 190억원 발생 등 일회성 요인 영향이 컸다”고 진단했다.

3분기 투자손익은 공적가치측정(FVPL) 자산의 평가손실 약 150억원이 발생한 영향에 전년 대비 42% 줄어든 213억원으로 집계됐다.

신계약 성장은 업계 상위권 수준이라고 평가했다. 한화손해보험의 올해 3분기 신계약은 보장성 인보험 월납보험료 기준 전년 대비 67% 증가한 57억원을 기록했다. 한화생명금융서비스 등 법인보험대리점(GA) 채널에 기반한 신계약 판매 확대를 바탕으로 10월에도 3분기에 이어 약 60억원의 수준의 월납보험료를 기록하는 등 꾸준한 매출 고성장 추세가 나타나는 점은 긍정적이라는 분석이다.

내년 연간 당기순이익은 5.2% 증가한 3346억원을 기록할 것으로 추정했다. 꾸준한 신계약 판매로 내년 보장성 인보험 월납보험료가 14% 증가한 59억원을 전망하며, 전체 환산배수는 가이드라인 및 할인율 조정 등을 감안해 올해 대비 소폭 낮아진 9.1배 수준을 가정했다고 짚었다. 설 연구원은 “수요 증가에 기반한 신계약 보험계약마진(CSM) 증가세를 예상한다”며 “올해 중 이익을 기록한 예실차의 경우 내년 중 축소를 예상하나 CSM 상각이익 중심의 양호한 보험손익을 기대한다”고 말했다.

내년 투자손익은 올 상반기 양호한 평가손익에 따른 기저효과를 감안해도 경상적으로 5.5% 증가한 1387억원 수준의 이익을 전망했다.

새 국제회계기준(IFRS17) 적용 이후 안정화한 자본력을 감안할 때 배당 재개 가능성이 높다고 판단했다. 경과 조치를 고려해 약 10~11% 수준의 배당 성향을 가정하더라도 올해 주당배당금(DPS) 300원을 전망했다. 설 연구원은 “향후 안정적인 DPS 증가 및 자본 관련 우려 해소 확인된 후 주가수익비율(PER) 1.5배, 주가순자산비율(PBR) 0.14배의 극단적인 저평가가 완화될 것”이라고 밝혔다.

!['소년범' 조진웅, 성폭행은 아니고 차량 절도·폭행·음주는 다 맞다? 핵심 빠진 사과문[이슈S]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F107%2F2025%2F12%2F06%2Fce5b6ad113a949cfb113e7a849928df7.jpg&w=384&q=100)