|

저축은행의 부실채권 비율이 빠르게 상승 중이다. 연체된 채권이 정상화되지 못하고 부실채권으로 넘어가는 경우가 늘고 있다. 고금리와 부동산 시장 침체의 여파로 대손충당금적립비율도 크게 떨어졌다.

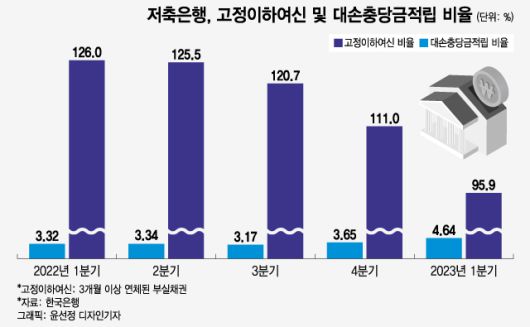

1일 한국은행에 따르면 저축은행의 지난 1분기 고정이하여신비율은 4.64%로 전분기보다 0.99%포인트(p) 상승했다. 코로나19(COVID-19)가 본격적으로 확산하기 시작한 2020년 2분기 이후 가장 높은 수준이다. 제2금융권 중에서도 상승 속도가 가장 가파르다.

고정이하여신비율은 총여신 중 3개월 이상 연체된 부실채권을 의미하는 고정이하여신이 차지하는 비율로 금융회사의 자산건전성을 나타내는 지표다. 비율이 높을수록 금융회사가 떼일 우려가 있는 여신이 많다는 의미다.

지난해 고금리와 물가상승, 부동산경기 침체가 동시에 발생하면서 연체채권이 늘어났고, 연체채권이 정상화되기보다는 고정이하여신으로 넘어가는 경우가 늘고 있다. 올해 1분기 저축은행 연체율은 5.07%로 전분기보다 1.66%p 상승했다.

특히 저축은행의 신용대출 고정이하여신비율은 6.81%로 2021년 3분기 이후 꾸준히 상승하고 있다. 부동산 경기 침체로 인한 PF(프로젝트파이낸싱) 부실도 고정이하여신 증가에 영향을 준 것으로 분석된다.

조달금리 비용 상승 등으로 저축은행이 대출 영업을 축소한 것도 고정이하여신비율 상승 요인 중 하나다. 저축은행의 1분기말 총여신은 1132조원으로 전년말과 비교해 3조1030억원 줄었다. 분모(총여신)는 줄고, 분자(고정이하여신)는 늘다 보니 고정이하여신비율이 가파르게 올랐다.

고정이하여신의 증가가 대손충당금 적립 부담으로 이어진다. 저축은행은 감독규정상 3개월 미만 연체(요주의) 여신은 10% 비율 이상의 충당금을 적립하면 되지만 고정이하여신은 20~100%를 대손충당금으로 쌓아야 한다.

하지만 수익이 좋지 않은 저축은행들은 대손충당금을 쌓을 여유가 없다. 이에 대손충당금을 고정이하여신 금액으로 나눈 대손충당금적립비율은 지난해 1분기 95.9%까지 떨어졌다. 3개월 만에 15.1%p 하락했다. 저축은행의 대손충당금적립비율이 100% 미만으로 떨어진 것은 2019년말 이후 처음이다.

영업 축소로 수익성 악화를 겪고 있는 저축은행업계에 고정이하여신비율 상승은 치명적일 수 있다. '연체율 상승→고정이하여신 증가→대손충당금 증가→실적악화→영업축소'의 악순환에 빠졌다는 지적이 나온다. 금융당국 관계자는 "저축은행 등 제2금융권의 연체율 상승과 관련해 충분한 충당금 설정 등을 요청하고 있다"며 "지속해서 모니터링하고 있다"고 말했다.

김남이 기자 kimnami@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

![가수 맹유나, 심장마비 돌연사…29세 교수 임용 앞두고 비보 [Oh!쎈 이슈]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F29%2F2025%2F12%2F26%2Feda5f3b658554aceb5ffad4928852296.jpg&w=384&q=100)

![크리스마스에 전해진 비보…故김영대 돌연 사망, '윤종신→정용화' 가요계 애도 물결 [엑's 이슈]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2025%2F12%2F26%2Ff3d8a2f9e7734063b567b480ef23d115.jpg&w=384&q=100)