[이데일리 김응태 기자] IBK투자증권은 1일 KT&G(033780)에 대해 담배 원가 부담이 지속되면서 올해와 내년 주당순이익(EPS) 추정치를 조정함에 따라 목표주가를 10만원에서 11만원으로 하향한다고 밝혔다. 다만 하반기 전자담배(NGP) 신제품 출시 및 주주환원정책 기대감에 투자의견은 ‘매수’를 유지했다. 전거래일 종가는 8만3600원이다.

김태현 IBK투자증권 연구원은 “KT&G의 올해 2분기 연결 기준 매출액은 전년 대비 2.6% 증가한 1조4537억원, 영업이익은 5.0% 감소한 3111억원으로 추정된다”며 “지난 분기와 유사한 실적 흐름이 예상되는데, 기저효과로 건기식 부문의 실적 개선세는 이어지겠지만 담배 및 부동산 부문의 수익성 하락으로 전사 기준 감익 여지가 높아 보인다”고 분석했다.

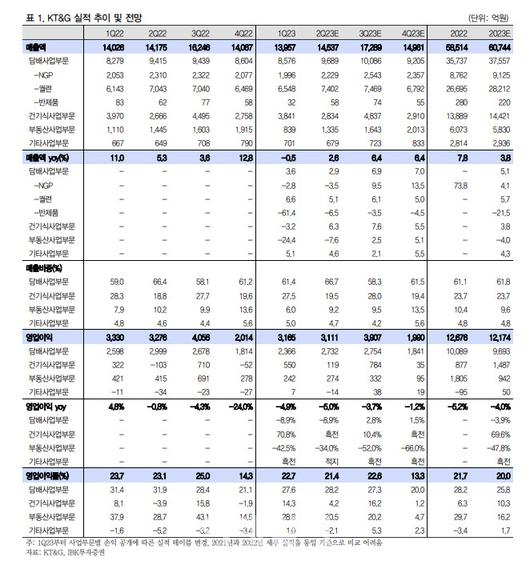

담배사업 매출액은 전년 대비 2.9% 증가한 9689억원, 영업이익은 8.9% 감소한 2732억원을 전망했다. 아프리카, 중남미 등 신시장과 인니 법인 등 해외 판매 호조로 궐련 매출이 5.1% 증가할 것으로 예상되지만, 디바이스 수출 감소 영향으로 전자담배 매출은 3.5% 축소될 것으로 점쳤다. 담뱃잎 등 투입 원가 상승 부담이 이어지며 수익성 하락이 불가피하다고 예상했다.

|

김태현 IBK투자증권 연구원은 “KT&G의 올해 2분기 연결 기준 매출액은 전년 대비 2.6% 증가한 1조4537억원, 영업이익은 5.0% 감소한 3111억원으로 추정된다”며 “지난 분기와 유사한 실적 흐름이 예상되는데, 기저효과로 건기식 부문의 실적 개선세는 이어지겠지만 담배 및 부동산 부문의 수익성 하락으로 전사 기준 감익 여지가 높아 보인다”고 분석했다.

담배사업 매출액은 전년 대비 2.9% 증가한 9689억원, 영업이익은 8.9% 감소한 2732억원을 전망했다. 아프리카, 중남미 등 신시장과 인니 법인 등 해외 판매 호조로 궐련 매출이 5.1% 증가할 것으로 예상되지만, 디바이스 수출 감소 영향으로 전자담배 매출은 3.5% 축소될 것으로 점쳤다. 담뱃잎 등 투입 원가 상승 부담이 이어지며 수익성 하락이 불가피하다고 예상했다.

건기식 부문 매출액은 전년 대비 6.3% 증가한 2834억원, 영업이익은 119억원으로 흑자전환을 예상했다. 다소 더디지만 면세 수요가 회복되고 있으며, 중국 판매도 증가할 것이란 분석이다.

부동산부문 매출액은 전년 대비 7.6% 감소한 1335억원, 영업이익은 34% 줄어든 274억원을 추정했다. 1분기 실적을 보듯 수원 개발 사업이 완공 단계에 진입하며, 올해 매분기 영업이익 감소폭이 커질 것이란 평가다.

다만 하반기 릴 하이브리드 신제품 출시를 통해 국내 전자담배 시장 지배력을 강화하고 신규 진출 국가 확대가 기대된다고 진단했다. 주주환원정책도 호재 요인이 될 것이란 평가다. 김 연구원은 “반기 배당 도입, 자사주 매입 등 적극적인 주주환원정책은 주가의 하방 경직성을 높여줄 것”이라고 말했다.

!["남편과 떨어져 있으려고"…'개코와 이혼' 김수미, 지난해 발언 재조명 [엑's 이슈]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2026%2F01%2F17%2Fcaf021cc1431473aa48ab640fdeea958.jpg&w=384&q=100)