[이데일리 김응태 기자] 신한투자증권은 31일 일진하이솔루스(271940)에 대해 실적 추정치 및 멀티플 조정을 반영해 목표주가를 종전 대비 5% 내린 3만8000원으로 하향한다고 밝혔다. 다만 버스 중심의 상용차향 수소 사업 성장이 기대됨에 따라 투자의견은 ‘매수’를 유지했다. 상승 여력은 23.2%이며, 전날 종가는 3만850원이다.

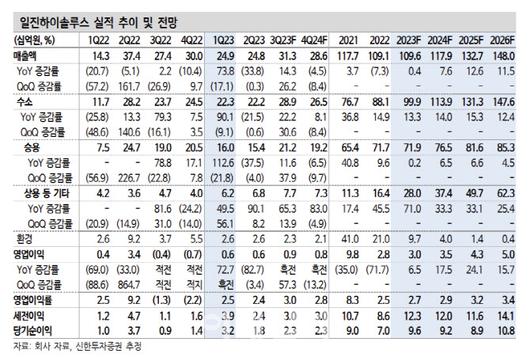

최규헌 신한투자증권 연구원은 “일진하이솔루스의 올해 1분기 매출액은 전년 대비 74% 증가한 249억원, 영업이익은 73% 늘어난 6억원을 기록했다”며 “넥쏘향 물량이 전년 동기 대비 크게 증가했지만 원재료 가격 영향은 지속된 것으로 추정된다”고 진단했다.

수소사업부의 경우 승용 매출은 113% 증가한 160억원, 상용 등 기타 매출은 50% 늘어난 62억원을 기록했다. 승용 외형 증가는 넥쏘 판매 증가가 주요 원인으로 작용했다는 평가다. 상용 등 기타는 수소 버스 및 해외 고객사향 물량 증가 영향이 컸다는 분석이다.

|

최규헌 신한투자증권 연구원은 “일진하이솔루스의 올해 1분기 매출액은 전년 대비 74% 증가한 249억원, 영업이익은 73% 늘어난 6억원을 기록했다”며 “넥쏘향 물량이 전년 동기 대비 크게 증가했지만 원재료 가격 영향은 지속된 것으로 추정된다”고 진단했다.

수소사업부의 경우 승용 매출은 113% 증가한 160억원, 상용 등 기타 매출은 50% 늘어난 62억원을 기록했다. 승용 외형 증가는 넥쏘 판매 증가가 주요 원인으로 작용했다는 평가다. 상용 등 기타는 수소 버스 및 해외 고객사향 물량 증가 영향이 컸다는 분석이다.

올해 연간 기준 매출액은 전년 대비 0.4% 증가한 1096억원, 영업이익은 7% 늘어난 30억원을 기록할 것으로 전망했다. 승용의 경우 외형이 0.2% 성장에 그치지만, 상용 등 기타가 71% 큰 폭의 성장을 시현할 것으로 점쳤다. 주요 지방자치단체에서 수소 버스 전환 계획을 발표하고 있으며, 정부는 상용차 예산 물량은 지난해 350대 대비 920대로 대폭 확대한 이유에서다. 최 연구원은 “정부와 지자체의 컬래버레이션을 수소 버스 시장의 성장이 올해 실적 성장의 핵심이 될 것”이라며 “버스향 물량은 모듈화를 통해 납품을 하기 때문에 승용 대비 높은 판가를 통해 마진 방어에도 도움이 될 전망”이라고 말했다.

다만 밸류에이션 부담이 높은 만큼, 이를 뒷받침할 확실한 성장 포인트가 필요하다고 짚었다. 폭발적인 성장을 위해서는 해외 고객사 확보가 필수적이라는 평가다. 최 연구원은 “. 현재 다양한 잠재 고객사와 프로젝트를 진행하고 있으며 관련 성과가 가시화할 경우 해외 현지에 대규모 자본적지출(Capex) 투자가 집행될 것으로 예상된다”며 “이제는 고개를 들어 유럽, 미국, 중국 등 대륙을 바라볼 때가 됐다”고 말했다.