[윤정희 기자]

|

|

☞BIS 비율(BIS Ratio) = 국제결제은행(BISㆍBank for International Settlement)에서 산정하는 은행의 위험가중자산 대비 자기자본비율. 위험가중자산은 은행이 고객에게 빌려준 돈의 상환 가능성을 평가한 뒤 미상환 위험도가 높은 자산에 가중치를 적용해 산출한다.

고객이 은행 대출을 상환하지 못할 경우 은행에는 부실채권이 쌓인다. 개별 은행의 손실을 넘어 국가경제 전반의 신용경색과 금융시장 불안을 초래할 수 있다. 이를 방지하기 위해 국제사회는 각 은행이 BIS에서 권고하는 자기자본비율을 유지하도록 하고 있다. BIS 비율 준수를 통해 은행은 위험자산의 과잉 보유를 막고, 예금자를 보호하는 효과를 낼 수 있다.

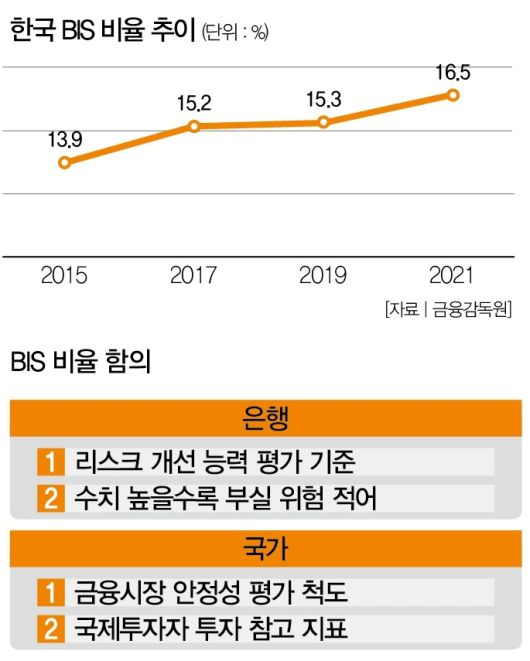

일반적으로 BIS 비율은 은행의 리스크 개선 능력, 다시 말해 은행이 잠재적으로 떠안고 있는 위험가중자산을 자기자본으로 처리할 수 있는 역량을 평가하는 데 쓰인다. 수치가 높을수록 은행의 자본건전성이 양호하고 부실 위험이 적다는 뜻이다.

BIS에선 한 국가의 은행 부문 전체를 대상으로 BIS 비율을 집계하기도 하는데, 이는 해당 국가의 금융시장 안정성을 평가하는 척도로 활용된다. 글로벌 금융위기가 국제적으로 확산하던 2008년 이후 투자자들이 국가별 BIS 비율을 중요하게 검토하는 것도 이런 이유에서다.

그럼 국내 은행권의 BIS 비율은 어느 정도일까. 금융감독원에 따르면 지난해 말 국내 은행의 총자본비율 기준 BIS 수치는 15.25%로 앞선 3개월(14.84%)보다 0.41%포인트 상승했다.

은행별로 살펴보면 5대 금융지주사 모두 BIS 비율이 국내 기준치(8.0%)를 크게 상회한 것으로 나타났다. 총자본비율 기준 KB금융(16.16%) 신한지주(15.99%) 농협지주(15.73%) 하나금융지주(15.67%) 우리금융지주(15.30%) 순으로 BIS 수치가 높았다.

국가 전체로 따지면 한국은 2000년 이후 국제자본시장의 우량은행 평가 기준인 10% 이상의 BIS 비율을 유지하는 중이다. 2015년 13.91%였던 한국의 BIS 비율은 2018년 15.41%, 2021년 16.5%로 꾸준히 상승하며 개선세를 보이고 있다.

윤정희 더스쿠프 기자

heartbring@thescoop.co.kr

<저작권자 Copyright ⓒ 더스쿠프 무단전재 및 재배포 금지>

!["남편과 떨어져 있으려고"…'개코와 이혼' 김수미, 지난해 발언 재조명 [엑's 이슈]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2026%2F01%2F17%2Fcaf021cc1431473aa48ab640fdeea958.jpg&w=384&q=100)