|

신한투자증권은 26일 위지윅스튜디오에 대해 콘텐츠 등 수요 확대에 따른 실적 반등이 시작될 것으로 전망했다. 투자의견 '매수'를 유지하고, 목표주가는 2만9000원으로 기존 대비 28% 하향 조정했다.

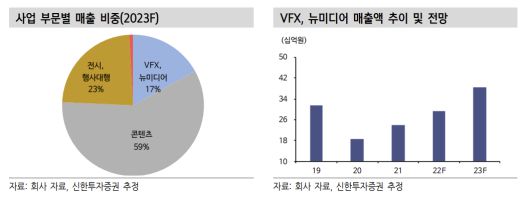

오강호 신한투자증권 연구원은 "코로나19 이후 VFX(시각효과), 콘텐츠 수요 확대가 기대된다"며 "자회사 에이투지엔터의 신작인 '회계법인', '신병2'를 중심으로 드라마와 예능 콘텐츠 제작이 본격화할 전망이며, 작품 수 확대에 따른 VFX 수주도 긍정적"이라고 분석했다.

오 연구원은 "지난해 하반기 방영된 작품 매출 인식도 본격화할 전망"이라며 "자체 IP(지식재산)를 추가하며 K-콘텐츠 수요 확대에 따른 본격적인 수혜도 기대된다. 전시·광고 부문 또한 AR, VR 솔루션 인프라를 도입하며 서비스 확대가 기대되는 시기"라고 평가했다.

이어 "메타버스, 공연 등 코로나19 이후 본격적인 작품 활동도 재개될 전망"이라면서 "올해 연간 매출액은 전년 대비 32% 증가한 2275억 원, 영업이익은 135억 원으로 흑자 전환할 것"이라고 내다봤다.

그는 "2023년 실적 반등을 시작으로 2024년 작품 수 확대와 신사업 포트폴리오 시작 등 실적 성장의 원년이 될 것"이라고 강조했다.

[이투데이/김예슬 기자 (viajeporlune@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

![[시간들] 김범석과 유승준, 그대들에게 모국은 '옵션'이 아니다](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F3%2F2025%2F12%2F24%2FAKR20251223059200546_01_i.jpg&w=384&q=100)