[머니투데이 이용안 기자]

연간 연금수령액을 1200만원 이하로 관리하는 게 세제상 유리하다. 또 가능하다면 연금수령 개시 시점을 최대한 늦춰야 세금을 아낄 수 있다.

금융감독원은 이같은 내용의 연금수령시 알아둬야 할 사항을 16일 안내했다. 우선 세제상 유리하다는 이유로 연간 연금수령액을 1200만원 이하로 관리할 것을 권유했다. 고객은 본인이 납입한 퇴직연금 및 연금저축에서 세액공제를 받은 금액과 그 운용수익 등을 재원으로 받는 연금소득에 대해 종합과세(6.6~49.5%) 또는 연금소득에 대해서만 분리과세를 선택할 수 있다.

분리과세 세율은 연간 연금수령액 규모에 따라 달라지는데 수령액이 1200만원을 넘으면 전액에 대해 16.5%, 넘지 않으면 3.3~5.5%의 세율이 적용된다. 이에 금감원은 저율의 연금소득세로 분리과세가 가능하도록 연금 수령 기간 등을 조절해 수령액이 1200만원을 초과하지 않도록 관리하는 걸 추천했다.

|

금감원 사옥 |

연간 연금수령액을 1200만원 이하로 관리하는 게 세제상 유리하다. 또 가능하다면 연금수령 개시 시점을 최대한 늦춰야 세금을 아낄 수 있다.

금융감독원은 이같은 내용의 연금수령시 알아둬야 할 사항을 16일 안내했다. 우선 세제상 유리하다는 이유로 연간 연금수령액을 1200만원 이하로 관리할 것을 권유했다. 고객은 본인이 납입한 퇴직연금 및 연금저축에서 세액공제를 받은 금액과 그 운용수익 등을 재원으로 받는 연금소득에 대해 종합과세(6.6~49.5%) 또는 연금소득에 대해서만 분리과세를 선택할 수 있다.

분리과세 세율은 연간 연금수령액 규모에 따라 달라지는데 수령액이 1200만원을 넘으면 전액에 대해 16.5%, 넘지 않으면 3.3~5.5%의 세율이 적용된다. 이에 금감원은 저율의 연금소득세로 분리과세가 가능하도록 연금 수령 기간 등을 조절해 수령액이 1200만원을 초과하지 않도록 관리하는 걸 추천했다.

연금수령을 할 수 있는 55세가 돼도 소득 여력이 있다면 가능한 한 연금 수령 개시 시점을 늦출 것도 당부했다. 소득세법상 연금소득세는 연금수령시 가입자의 나이가 많을수록 세율이 낮아지도록 돼 있어서다. 연금수령시 나이가 55세 이상 70세 미만이면 5.5%, 70세 이상 80세 미만 4.4%, 80세 이상이면 3.3%의 연금소득세율이 부과된다.

예컨대 매년 500만원씩 20년간 연금을 수령할 경우 연금개시 연령이 55세면 연금소득세는 522만5000만원이다. 그런데 연금개시 연령이 65세면 연금소득세는 440만원이 된다. 연금수령 개시 시점을 늦추는 것만으로 82만5000원을 절세할 수 있다.

|

자료=금융감독원 |

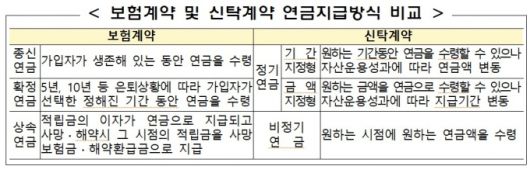

개인형퇴직연금(IRP)의 자산관리계약을 보험계약 혹은 신탁계약으로 할지는 투자 성향과 연금수령 선호형태를 고려해 선택해야 한다고 설명했다. 신탁계약의 경우 연금지급 개시 이후에도 자신이 원하는 금융상품으로 직접 적립금을 운용하며 연금을 받을 수 있다. 반면, 보험계약은 연금지급 개시 이후 보험사가 매월 공시하는 이율로 자산이 운용돼 직접 적립금을 운용할 수는 없다. 또 보험계약의 연금수령 형태는 종신연금, 확정연금, 상속연금으로 구분되는 반면 신탁계약은 정기연금(기간지정형, 금액지정형), 비정기연금으로 나뉜다.

금감원은 연금을 생존기간 동안 종신 수령하고 싶다면 생명보험사의 종신연금을 선택하라고 안내했다. 종신연금은 생보사에서만 취급하며 연금지급 개시 후 중도해지나 변경이 불가능하다는 특징이 있다.

이용안 기자 king@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

![[공식] '도경완♥' 장윤정, 새해부터 결별 소식 전했다…이제 진짜 회장님, 남편은 어쩌고](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F77%2F2026%2F01%2F01%2Fdfed654cec4b4a60b3475d184ebc3613.jpg&w=384&q=100)

![박나래 용산집 9000만원 가압류 무용지물…50억 셀프 근저당에 막혔다 [세상&]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F37%2F2026%2F01%2F01%2F63292b8201084e01b0ce046af8b3b28a.jpg&w=384&q=100)