|

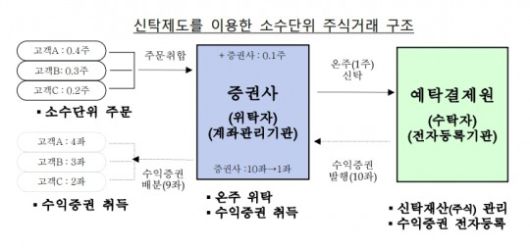

소수단위 주식거래 / 자료출처= 기획재정부(2022.09.15) |

[한국금융신문 정선은 기자] 정부가 국내 소수단위 주식 투자는 배당소득세나 양도소득세 과세 대상에 해당하지 않는다고 결론내렸다.

국내 소수점 주식 거래 서비스 시행에 탄력이 붙을 것으로 예상된다.

기획재정부(부총리 겸 장관 추경호)는 15일 보도참고 자료를 통해 "국내 소수단위 주식 투자자가 취득한 수익증권을 매도할 때 발생하는 소득은 배당소득세 또는 양도소득세 과세 대상에 해당하지 않는다"고 밝혔다.

이는 지난 8월 '국내 소수단위 주식 투자자가 취득한 수익증권을 매도하는 경우 발생하는 소득에 대한 과세'에 대한 국세청 질의에 대한 기재부의 유권해석이다.

앞서 금융위원회는 국내 주식 소수점 거래를 혁신금융서비스로 지정하고, 이번달부터 24개 증권사가 서비스를 선보일 예정이라고 밝힌 바 있는데, 국내 주식 소수점 거래를 놓고 기재부의 세법 해석 과정에서 서비스 도입이 지연되는 것 아니냐는 관측이 나온 바 있다.

기재부에 따르면, 소득세법 제94조에 따른 양도소득 또는 같은법 제17조에 따른 배당소득에 해당하지 않는다고 해석했다.

해당 수익증권을 매도함으로써 발생하는 소득은 양도차익이므로 수익분배의 성격이 있는 소득세법 제17조에 따른 배당소득에 해당하지 않는다고 판단했다.

또 기재부는 수익증권의 매도로 발생하는 소득은 배당소득 과세대상인 집합투자기구로부터의 이익과 유사한 이익으로 보기 어렵다고 봤다. 소득세법 제94조제1항제6호는 신탁 수익권(수익증권)의 양도로 발생하는소득을 양도소득세로 과세하되 자본시장법 제110조에 따른 수익증권은 과세대상에서 제외하고 있다.

금융위는 해당 수익증권에 대해 자본시장법 제110조에 따른 수익증권에 해당한다고 했고, 이에 따라 기재부는 해당 수익증권이 소득세법 제94조에 따른 양도소득세 과세대상에 해당하지 않는 것으로 판단했다.

기재부는 "해당 수익증권을 활용한 대주주 양도소득세 과세 회피를 방지하기 위해 주식으로 전환 가능한 경우에 전환을 의무화 하는 등 보완장치를 금융위와 협의를 통해 마련할 계획"이라고 밝혔다.

정선은 기자 bravebambi@fntimes.com

데일리 금융경제뉴스 FNTIMES - 저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

Copyright ⓒ 한국금융신문 & FNTIMES.com

![이이경 저격 속…의리의 유재석, '놀뭐 하차' 박진주 결혼식 사회자였다 [엑's 이슈]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2025%2F12%2F24%2F7d86c97dfc3248f597c8576ebfc87ea7.jpg&w=384&q=100)