[추적자 추기자] 이번주, 빅테크 기업들의 올해 1분기 실적발표가 본격적으로 시작됐습니다. 글로벌 인플레이션 우려 속에서 실적만이 이를 돌파할 기회라고 여겨진 월가. 성적표를 까서 보니 넷플릭스는 울고, 테슬라는 웃었습니다. 왜 희비가 교차했는지 추적자 추기자가 정리해드립니다.

지난해 4분기 실적발표가 있었던 1월 21일, 넷플릭스 주가는 시간 외 거래에서 하루 만에 20% 넘게 폭락했습니다. 당시 이유는 간단했습니다. 바로 구독자 수 증가가 기대에 못 미쳤다는 것이었습니다. 2021년 4분기 유료 구독자 증가 수는 828만명. 오징어게임의 대흥행 속에 거둔 성적표로선 나쁘지 않았는데, 이때 넷플릭스가 올해 1분기 구독자 수 증가가 250만명에 그칠 것이란 전망을 내놓았고 이에 실망한 투자자들이 대거 넷플릭스를 팔아버린 겁니다.

그리고 3개월이 지나 2022년 1분기 실적이 발표됐습니다. 250명보다 적어도 이해할 수 있다는 투자자들의 통 큰 배려와 달리, 19일 발표된 넷플릭스의 1분기 가입자 수 증감은 충격적이게도 20만명 감소로 기록됐습니다. 지난해 4분기 2억2184만명이던 유료 구독자는 이번 1분기 기준 2억2164명으로 떨어졌습니다.

결국 울어버린 넷플릭스

지난해 4분기 실적발표가 있었던 1월 21일, 넷플릭스 주가는 시간 외 거래에서 하루 만에 20% 넘게 폭락했습니다. 당시 이유는 간단했습니다. 바로 구독자 수 증가가 기대에 못 미쳤다는 것이었습니다. 2021년 4분기 유료 구독자 증가 수는 828만명. 오징어게임의 대흥행 속에 거둔 성적표로선 나쁘지 않았는데, 이때 넷플릭스가 올해 1분기 구독자 수 증가가 250만명에 그칠 것이란 전망을 내놓았고 이에 실망한 투자자들이 대거 넷플릭스를 팔아버린 겁니다.

|

그리고 3개월이 지나 2022년 1분기 실적이 발표됐습니다. 250명보다 적어도 이해할 수 있다는 투자자들의 통 큰 배려와 달리, 19일 발표된 넷플릭스의 1분기 가입자 수 증감은 충격적이게도 20만명 감소로 기록됐습니다. 지난해 4분기 2억2184만명이던 유료 구독자는 이번 1분기 기준 2억2164명으로 떨어졌습니다.

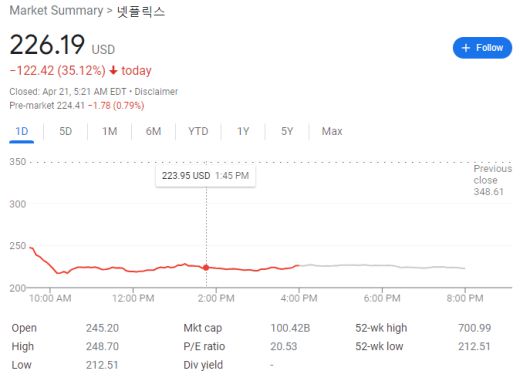

창사이래, 스트리밍 서비스 시작 이래 11년 만의 첫 이용자주 감소였습니다. 시장의 전망과 괴리되는 수준을 넘어 반대로 떨어진 가입자 수 증가는 고스란히 주가에 반영됐습니다.

실적발표 직후 시간 외 거래에서 넷플릭스 주가는 25% 넘게 떨어지며 공포감을 키웠습니다. 그리고 지난 20일 장이 열리자 넷플릭스를 던지는 투자자들이 속출했고 결국 넷플릭스 주가는 35% 하락하며 역사를 새로 썼습니다. 이날 하루 동안 넷플릭스 시가총액은 540억달러가 날아갔습니다 .한국 돈으로 66조원에 달하는 돈입니다.

|

넷플릭스 20일 주가 /출처=구글 |

충격파를 키운 것은 넷플릭스의 2분기 가입자수 전망이었습니다. 넷플릭스는 2분기 가입자 수가 무려 200만명가량 더 줄어들 수 있다고 발표했습니다. 20만명이 준 충격이 이 정도인데 실제 200만명의 구독자가 감소한다면? 상상도 못할 끔찍한 결과가 예상된다며 투자자들은 입을 모아 말했습니다.

넷플릭스는 이미 시장 보급률이 포화상태이며, 경쟁 심화로 인해 수익 증가세가 역풍을 맞고 있다고 밝혔습니다. 특히 약 70만~100만명으로 추산되는 러시아 사용자가 한꺼번에 감소한 것도 요인이라고 밝혔습니다. 넷플릭스는 러시아-우크라이나 전쟁을 이유로 러시아에서 서비스를 중단했습니다.

하지만 숫자를 살펴보면 미국과 캐나다 등 북미에서만 64만명의 사용자가 감소했으며 유럽과, 중동, 아프키라 지역에서는 31만명이 줄었습니다. 반면 아시아 지역에서 109만명의 가입자 순증을 기록하며 긍정적인 결과를 썼습니다.

|

특히 넷플릭스는 그동안 시장 성장을 이끌어온 아이디 공동사용 문제가 발목을 잡았다고 꼬집었습니다. 1개 계정당 4개의 프로필을 만들어 사용할 수 있는 기존 넷플릭스 계정으로 인해 중복 계정 사용자가 무려 1억명에 달한다고 했습니다. 즉 이 문제를 해결하지 못하면 시장 성장이 더욱 어려울 수 있다는 이야기입니다. 과연 넷플릭스는 이 문제를 어떻게 해결할 수 있을까요.

당장 넷플릭스는 이용요금 인상을 통해 수익 개선에 나섰습니다. 문제는 기존 사용자들의 반감 역시 거센 상황입니다. 또한 넷플릭스 플랫폼에 광고를 도입해 수익을 창출할 계획도 밝혔습니다. 하지만 이 역시 기존 사용자들의 거부감이 큽니다.

넷플릭스는 최근 플랫폼 내에 게임 서비스를 도입하며 피버팅에도 나선 상황입니다. 경쟁이 치열한 스트리밍 시장만으로는 부족하단 뜻입니다. 이번의 충격적인 사용자 수 감소가 당장은 큰 충격파가 될 수 있어도 중장기적으론 회사의 내실을 다지는 힘이 될 수 도 있다는 긍정론의 배경이기도 합니다.

충격파는 스트리밍 업계로 번졌습니다. 같은 날 디즈니플러스를 서비스 중인 디즈니는 5.56%, 스트리밍 서비스업체 로쿠는 6.17% 하락하며 도미노 폭락을 피할 수 없었습니다. 과연 넷플릭스로부터 촉발된 스트리밍 시장의 위기, 극복이 가능할까요?

|

나, 일런 머스크야! 테슬라의 반전

지난주 내내 트위터 인수를 놓고 이슈를 만들고 전쟁을 벌였던 일론 머스크. 이번주 가장 큰 변수는 테슬라의 1분기 실적발표였습니다. 트위터 인수 계획을 발표하며 리스크를 키워가던 만큼 기업 실적까지 부진하다면 머스크 개인에게 큰 타격이 될 것이란 예측이 난무했었는데요. 정말 놀랍게도 테슬라, 다시 한번 역사적인 실적을 기록합니다 .

20일 테슬라의 1분기 실적이 발표됐습니다. 1분기 매출은 187억6000만달러. 전년 동기 대비 81%나 성장합니다. 시장 예측치였던 178억달러를 훌쩍 넘겼죠. 핵심 사업인 자동차부문 매출은 168억6000만달러로 전년 동기 대비 87% 성장했고 자동차 부문 마진율은 무려 32.9%로 역대 최고치를 달성했습니다.

|

테슬라 판매실적 /출처=알파스트리트 |

사실 테슬라의 1분기 실적 발표를 앞두고 위기도 있었습니다. 테슬라 상하이 기가팩토리 공장이 코로나19로 인해 폐쇄됐던 것인데요. 그로 인해 이번 1분기 생산량은 작년 4분기와 크게 차이가 나지 않았습니다. 이러한 문제로 우려가 컸었는데 결국 기우였습니다.

일단 판매량이 넷플릭스처럼 감소로 이어지지 않았고 최근 판매가격이 상승했던 게 마진율 향상에 큰 도움이 됐습니다. 최근 유가 상승으로 휘발유 등 화석연료차량에 대한 수요가 전기차로 넘어가며 테슬라는 반사효과를 누렸습니다.

게다가 최근 부품 부족과 공장 폐쇄로 수급이 어려워지며 부르는 게 값인 상황이 됐죠. 그 결과 독일, 북미 등에서 테슬라는 차량 가격 인상을 단행했고, 그럼에도 불구하고 사려는 사람이 줄을 섰습니다.

모델 Y의 인수 가능 시기는 밀리고 밀려 한때 올해 11월까지 늦춰지기도 했습니다. 다행히 상하이공장 재개가 본격적으로 시작되면서 2분기 실적 기대감은 더욱 높아졌죠.

게다가 테슬라는 올해 3월과 4월 각각 기가팩토리 베를린과 기가팩토리 텍사스 등 2개의 자동차 생산공장의 가동을 시작했습니다. 테슬라의 올해 판매량 목표는 약 150만대. 지난해의 98만대보다 50만대 이상 팔겠다는 계획입니다. 테슬라의 시작은 지금부터라는 말이 예사말이 아닌 이유입니다.

|

물론 여전히 과제는 있습니다. 기존 제조차업체들이 전부 전기차에 뛰어들며 경쟁이 가열되고 있는 상황인데다 말씀드린 대로 반도체 공급 부족 등 수요를 공급이 따라가지 못하는 문제는 여전히 잔존해 있기 때문입니다.

하지만 기행을 일삼는 일론 머스크의 리스크에도 불구하고 테슬라에 대한 기대감은 여전히 큰 상황입니다. 심지어 트위터 인수에 대해 부정적이었던 여론조차 이번 실적 발표를 근거 삼아 일론 머스크가 어떻게든 실적을 내는 천재 경영자라는 찬사까지 나오고 있습니다.

과연 테슬라의 미래, 그리고 일론 머스크의 인사이트는 언제까지 유효한 것일까요. 다사다난했던 빅테크 기업의 실적 주간, 과연 다음주엔 어떤 실적결과와 시장 영향이 펼쳐질지 기대가 됩니다 .

[추동훈 뉴욕특파원(chu.newyork@gmail.com)]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]