[이데일리 이은정 기자] 넷플릭스 주가 폭락에 국내 주요 드라마 제작사 주가도 약세를 보이고 있지만, 오히려 국내 콘텐츠 제작사에는 기회 요인이 클 것이라는 분석이 나왔다. 넷플릭스는 시간외 하락에 이어 20일(현지시간) 장중 37% 폭락했다.

DS투자증권은 지난 19일 미국 장 마감 후 실적발표로 넷플릭스 주가는 시간외로 -25% 하락, 이와 동조해 국내 주요 드라마 제작사의 주가도 20일 약세를 보인 점을 짚었다. 20일 장중에는 장중 37% 폭락하기도 했다. 11년 만에 가입자 감소를 기록했고, 투자의견도 잇따라 강등됐다. 이는 다른 스트리밍 업체들의 주가도 끌어내렸다.

그러나 DS투자증권은 국내 콘텐츠 제작사엔 오히려 기회요인이 될 것이라고 전망했다. 장지혜 DS투자증권 연구원은 “1분기 넷플릭스의 실적에서 아시아태평양지역의 차별화된 성장세를 확인했다”며 “이들을 대상으로 한 한국 콘텐츠 수급에 대한 중요도가 더 커졌음을 감안할 때 국내 콘텐츠 제작사에게는 오히려 기회요인이 크다고 판단한다”고 말했다.

|

넷플릭스 본사. (사진= AFP) |

DS투자증권은 지난 19일 미국 장 마감 후 실적발표로 넷플릭스 주가는 시간외로 -25% 하락, 이와 동조해 국내 주요 드라마 제작사의 주가도 20일 약세를 보인 점을 짚었다. 20일 장중에는 장중 37% 폭락하기도 했다. 11년 만에 가입자 감소를 기록했고, 투자의견도 잇따라 강등됐다. 이는 다른 스트리밍 업체들의 주가도 끌어내렸다.

그러나 DS투자증권은 국내 콘텐츠 제작사엔 오히려 기회요인이 될 것이라고 전망했다. 장지혜 DS투자증권 연구원은 “1분기 넷플릭스의 실적에서 아시아태평양지역의 차별화된 성장세를 확인했다”며 “이들을 대상으로 한 한국 콘텐츠 수급에 대한 중요도가 더 커졌음을 감안할 때 국내 콘텐츠 제작사에게는 오히려 기회요인이 크다고 판단한다”고 말했다.

그러면서 “실제로 넷플릭스는 미국 외 지역에서 좋은 콘텐츠를 제작하는 것이 중요함을 재차 밝혔다”며 “역대 가장 인기 있었던 6개의 TV시즌 중 3개(오징어게임, 종이의 집 part4, 지금 우리 학교는)가 비 영어권이었으며, 그 중 2개가 한국 콘텐츠였다”고 덧붙였다.

넷플릭스는 1분기 연결기준 매출액 78억6000만달러, 영업이익 19억7000만달러를 기록했다. 전년 동기 대비 각각 9.8%, 0.6% 증가하며 시장 기대치를 상회했다. 매출액 성장 중 가입자수 증가 효과가 8%, 구독료 인상을 통한 ARM(평균 구독료) 상승효과가 2% 기여했다. 환효과 제거 시 매출은 14%, ARM은 6% 상승했다.

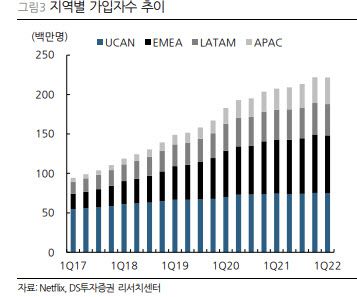

시장은 이 기간 넷플릭스의 전체 유료가입자 수가 2011년 이후 처음으로 감소한 점을 주목했다. 1분기 순가입자 수는 20만명 감소하며 지난해 1분기 400만명, 올 1분기 가이던스 250만명을 크게 하회했다. 지역별로는 북미 -63만명, 유럽등 -30만명(러시아 -70만명, 러시아외 +40만명), 남미 -35만명, 아시아 +108만명을 기록했다. 러시아외 지역의 가입자수 감소는 구독료 인상에 기인했다.

넷플릭스는 2분기에도 순가입자 수가 200만명 감소할 것으로 추정했다. 1분기에 이어 가격인상에 대한 저항이 지속되고, 계절적으로 2분기는 약세를 보여왔기 때문이다. 다만 ARM 상승효과로 매출액은 10% 내외 성장, 영업이익률은 25%를 유지할 것으로 전망했다. 또 2022년 연간 목표 영업이익률 전망은 19~20%를 유지했다.

|

장 연구원은 “계정 공유에 대한 요금부과, 구독료 인상을 통한 ARM 상승으로 매출 성장과 수익성 개선이 기대된다”며 “넷플릭스는 현재 2억2000만명의 가입자 외에 계정을 공유하고 있는 1억명에 대한 수익화 방안을 마련하고 있다”고 말했다.