![[헤럴드경제=정경수 기자] 투자에 대한 관심이 커지면서 지난해 연금저축을 새로 가입한 고객 10명 중 8명이 펀드를 택한 것으로 나타났다. 펀드의 평균 수익률은 17%대로 1%대에 머문 보험이나 신탁에 비해 압도적으로 높았다.](https://thumb.zumst.com/530x0/https://static.news.zumst.com/images/37/2021/04/06/a2cad1760d8645f58cf378891924de49.jpg) |

[헤럴드경제=정경수 기자] 투자에 대한 관심이 커지면서 지난해 연금저축을 새로 가입한 고객 10명 중 8명이 펀드를 택한 것으로 나타났다. 펀드의 평균 수익률은 17%대로 1%대에 머문 보험이나 신탁에 비해 압도적으로 높았다. |

6일 금융감독원이 발표한 ‘2020년 연금저축 운용현황’에 따르면 지난해 신규 연금저축 계약은 총 59만4000건으로 2019년 대비 무려 109.6% 증가했다.

증시 호황에 힘입어 연금저축을 펀드로 운용하려는 수요가 늘어난 영향이다. 연금저축펀드 신규계약은 2019년 12만3000건에서 2020년 46만8000건으로 4배가량 증가했다. 새롭게 연금저축에 가입한 고객의 78.8%가 펀드를 택한 셈이다. 신규 연금저축보험 가입 건수도 12만6000건 있었지만 2019년(16만건)에 비하면 21.2% 감소했다. 2018년 이후 판매 중단된 연금저축신탁은 신규 가입이 없었다.

계약해지 건수는 총 27만9000건으로 2019년과 유사했다. 보험의 경우 19만7000건으로 1년 전보다 약 4% 해지가 줄었지만 펀드는 5만1000건으로 41.7% 늘었다. 수익률 증가로 당장 이익을 실현하려는 수요가 컸던 것으로 풀이된다. 실제로 계약 해지의 96.7%가 일시금 수령 등으로 인한 중도해지였다. 천재지변, 사망, 해외이주, 파산, 요양 등 부득이한 사유로 인한 해지는 3.3%에 불과했다.

|

신규 및 기존 가입자가 연금저축에 넣은 적립금은 총 151조7000억원으로 1년새 5.7% 늘었다. 이 중 72.3%인 109조7000억원이 보험이었다. 이어 펀드가 18조9000억원(12.5%)으로 신탁(11.6%)를 처음으로 제쳤다. 신규 가입이 없는 신탁의 적립금은 0.7% 늘어나는 데 그친 반면 펀드는 30.5%나 증가한 결과다. |

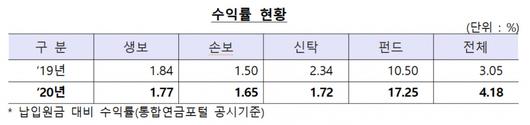

연금저축펀드에 가입한 사람들은 큰 수익을 올렸다. 생명보험(1.77%), 신탁(1.72%), 손해보험(1.65%)의 수익률은 2019년과 큰 차이가 없었지만 펀드는 무려 17.25%의 평균 수익률을 냈다. 2018년 -13.86%, 2019년 10.50%에서 껑충 뛰어올랐다. 전체로 놓고 봤을 땐 연금저축의 수수료 차감 이후 수익률은 평균 4.18%로 2018년(-0.44%), 2019년(3.05%)보다 올랐다.

|

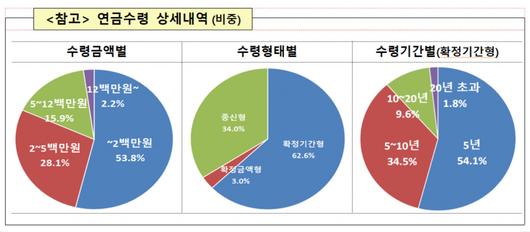

하지만 고객들이 받는 연금수령액은 도리어 줄었다. 지난해 연금저축의 연간 계약당 연금수령액은 연 293만원으로 2019년(302만원) 대비 9만원 감소했다. 월 평균 수령액은 2018년 26만원, 2019년 25만원, 2020년 24만으로 감소세다. 특히 연간 수령액 200만원 이하의 계약은 53.8%로 1년 전(51.9%)보다 더 늘었다. 전체 계약자의 절반 이상이 월 17만원도 받지 못하고 있다는 의미다. 월 100만원 이상 받는 고객은 2.2%에 불과했다. |

|

가입자 수령액이 줄어드는 이유에 대해 금감원은 장수 리스크에 따라 종신형, 장기연금 수령을 택하는 고객들이 증가하고 있기 때문이라고 설명했다. 실제로 사망할 때까지 연금을 나눠받는 종신형 비중은 34.0%로 0.8%p 늘었다. 10년 이상 기간 동안 나눠 받는 비중도 11.4%로 증가 추세다. |

금감원 관계자는 “종신연금을 택하면 연금 수령 기간이 늘어나면서 확정연금보다 수령액이 줄어든다”며 “장수 리스크를 체감하는 고객이 늘면서 수령액이 줄더라도 더 긴 기간 연금을 받고 싶은 수요가 늘고 있다”고 설명했다.

kwater@heraldcorp.com

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

![가수 맹유나, 심장마비 돌연사…29세 교수 임용 앞두고 비보 [Oh!쎈 이슈]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F29%2F2025%2F12%2F26%2Feda5f3b658554aceb5ffad4928852296.jpg&w=384&q=100)

![크리스마스에 전해진 비보…故김영대 돌연 사망, '윤종신→정용화' 가요계 애도 물결 [엑's 이슈]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2025%2F12%2F26%2Ff3d8a2f9e7734063b567b480ef23d115.jpg&w=384&q=100)