코로나 9개월간 8만여가구 늘어

한은 “고위험 부채 규모 두배로”

코로나19 사태가 길어지면서 더이상 빚을 감당 못해 한계상황으로 내몰릴 위험이 큰 자영업자가 급증하고 있는 것으로 나타났다.

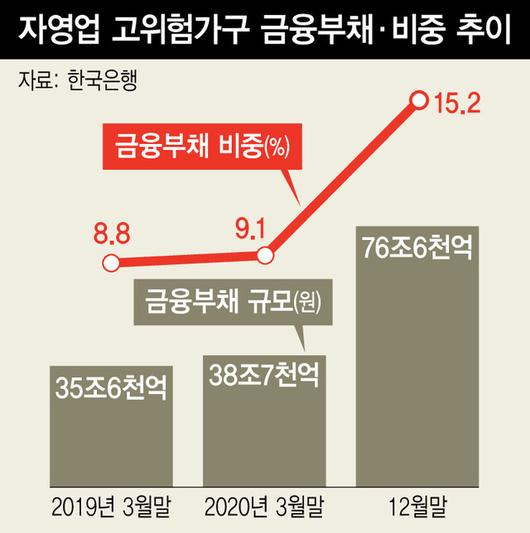

한국은행이 25일 발표한 ‘금융안정 상황 보고서’를 보면, 고위험 자영업 가구는 지난해 말 19만2천가구로, 코로나가 확산되기 시작한 지난해 3월말(10만9천가구)보다 76% 급증했다. 고위험가구는 소득 대비 원리금상환액 비율(DSR)이 40%를 넘고 자산보다 부채가 더 많은 가구를 말한다. 금융부채가 있는 자영업자에서 고위험가구가 차지하는 비중도 3.6%에서 6.5%로 크게 높아졌다. 이들 가구가 짊어진 고위험부채는 같은 기간 38조7천억원에서 76조6천억원으로 2배 가까이 불어났다. 전체 자영업자 부채의 15.2%에 이른다. 정부의 원리금 상환유예 정책이 없었다면 고위험가구와 이들의 부채는 각각 20만7천가구, 79조1천억원으로 더 늘었을 것으로 한은은 추산했다.

고위험가구를 소득계층별로 보면 중·저소득층(1~3분위) 비중이 59.1%에 달했다. 업종별로는 도소매 비중이 18.8%로 가장 높고 운수(15.4%), 보건(5.4%), 개인서비스(5.3%) 차례로 나타났다.

한은 “고위험 부채 규모 두배로”

|

시중은행 대출창구. 연합뉴스 |

코로나19 사태가 길어지면서 더이상 빚을 감당 못해 한계상황으로 내몰릴 위험이 큰 자영업자가 급증하고 있는 것으로 나타났다.

한국은행이 25일 발표한 ‘금융안정 상황 보고서’를 보면, 고위험 자영업 가구는 지난해 말 19만2천가구로, 코로나가 확산되기 시작한 지난해 3월말(10만9천가구)보다 76% 급증했다. 고위험가구는 소득 대비 원리금상환액 비율(DSR)이 40%를 넘고 자산보다 부채가 더 많은 가구를 말한다. 금융부채가 있는 자영업자에서 고위험가구가 차지하는 비중도 3.6%에서 6.5%로 크게 높아졌다. 이들 가구가 짊어진 고위험부채는 같은 기간 38조7천억원에서 76조6천억원으로 2배 가까이 불어났다. 전체 자영업자 부채의 15.2%에 이른다. 정부의 원리금 상환유예 정책이 없었다면 고위험가구와 이들의 부채는 각각 20만7천가구, 79조1천억원으로 더 늘었을 것으로 한은은 추산했다.

고위험가구를 소득계층별로 보면 중·저소득층(1~3분위) 비중이 59.1%에 달했다. 업종별로는 도소매 비중이 18.8%로 가장 높고 운수(15.4%), 보건(5.4%), 개인서비스(5.3%) 차례로 나타났다.

|

지난해 코로나 충격으로 매출이 급감한 자영업자들은 빚으로 버틸 수밖에 없었다. 전년 동기 대비 대출 증가율은 지난해 1분기 10%에서 4분기에는 17.3%로 가파르게 높아졌다. 이에 따라 소득 대비 원리금상환액 비율(38.3%)은 3월말보다 1.2%포인트 상승했다. 원리금 상환유예 효과를 제외하면 42.8%로 높아진다. 소득 대비 부채비율(LTI)도 같은 기간 195.9%에서 238.7%로 껑충 뛰었다. 자영업자들의 채무상환 능력이 갈수록 떨어지고 있는 것이다.

한은은 보고서에서 “특히 저소득(1~2분위) 자영업자의 재무건전성 저하가 다른 계층보다 심각해, 대출금리까지 오르면 이들의 부담은 더 커질 것”이라고 우려했다. 민좌홍 한은 금융안정국장은 이날 설명회에서 “정부와 금융기관의 지원 조처로 연체율 등 표면적으로 드러난 지표와 실제 신용위험 사이에 괴리가 벌어지고 있다”며 “원리금 상환유예가 종료되더라도 분할상환 등 보완책 마련이 필요하다”고 말했다.

한편 국내총생산(GDP)과 견준 민간(가계+기업)의 부채비율은 지난해 말 기준 215.5%로 1년 새 18.4%포인트 급등했다. 통계가 작성된 1975년 이후 가장 큰 폭의 증가세다. 처분가능소득 대비 가계부채 비율도 175.5%로 13.2%포인트 치솟아 채무부담이 가중되고 있다.

한광덕 선임기자 kdhan@hani.co.kr

▶더불어 행복한 세상을 만드는 언론, 한겨레 구독하세요!

▶esc 기사 보기▶4.7 보궐선거 기사 보기

[ⓒ한겨레신문 : 무단전재 및 재배포 금지]

![안성기 별세 17일 만에 남정희 비보…연예계 또 깊은 슬픔 [Oh!쎈 이슈]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F29%2F2026%2F01%2F24%2Fb8d101a67d344cea87b7c9a654726ad6.jpg&w=384&q=100)