|

그런데 원유상품의 움직임은 조금 다릅니다. United States Oil ETF(USO)는 해당 기간 동안 단 9.38% 올랐습니다. 유가가 오른 만큼 올랐어야 했는데 그러지 못한 겁니다. 왜 그런 걸까요? 여기에 유가상품의 비밀이 숨어있습니다.

◇ 콘탱고 현상에…유가 폭등해도 ETF·ETN은 제자리

‘콘탱고 현상’이란 먼 미래의 선물일 수록 가격이 높아지는 것을 말합니다. 유가가 단 기간에 많이 급락했을 경우 많은 사람들은 ‘지금은 바닥이어도 나중엔 가격이 오르겠지?’라고 생각하죠. 그러니 당장 이번달 선물(근월물)보다 다음달, 다다음달(원월물)로 갈 수록 가격이 더 높아지는 겁니다. 2016년 상황과 현재 상황이 그렇죠.

선물은 달마다 만기가 돌아오고 사라집니다. ETF·ETN의 기초자산인 원유선물도 매달 다음달 선물로 갈아타야 하죠(롤오버). 콘탱고 상황에선 다음달 선물값이 더 나가다 보니 지금 갖고 있는 싼 선물을 매도하고 값이 비싼 다음달 선물을 사야하는 상황에 처하고 여기서 손실이 누적됩니다.

|

(그래픽=이동훈 기자) |

예시를 들어보죠. 현재 5월물 원유선물가격이 10달러라고 치고 총 12계약을 맺었다(120달러어치)고 가정해 봅시다. 여기서 4월 중반에 5월물을 6월물로 갈아타야 하는데 6월물은 12달러로 지금보다 2달러가 비쌉니다. 그럼 12계약을 매도해서 120달러를 챙기고 그 돈으로 12달러짜리 6월물을 10계약을 맺어야겠죠? 갖고 있는 자산가격은 120달러로 똑같지만 당초보다 2계약이 줄어드는 겁니다.

그런데 5월 초가 돼보니 6월물이 13달러로 오릅니다. 그러면 원유가격은 4월 10달러에서 5월 13달러로 30% 상승한 게 됩니다. 하지만 5월 초 갖고 있는 내 원유 10계약 어치는 130달러(10계약x13달러)밖에 안되죠. 즉 120달러에서 130달러로 단 8.3% 올랐을 뿐인 겁니다.

◇ 뉴스에서 말하는 유가는 내 상품과 달라…‘김치프리미엄’까지 문제

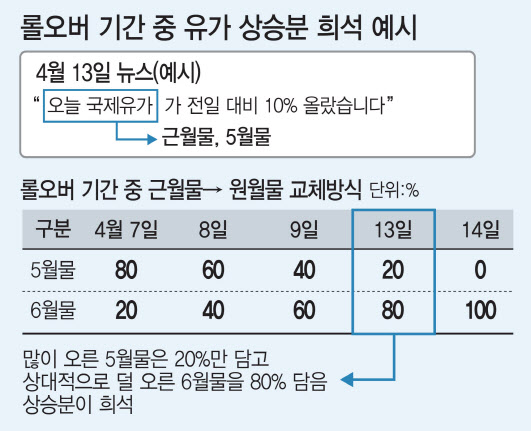

또 현재 유가가 지나치게 저평가돼 있으면 호재가 생길 때 근월물이 원월물보다 가파르게 오릅니다. 워낙 쌌으니까요. 그리고 뉴스에서 말하는 국제유가는 보통 이 근월물의 가격을 갖고 얘기합니다. 보통 그달 중순까진 아직 사라지지 않은 다음달 선물을 기준으로 말하니, 이달 21일까진 뉴스는 5월물으로 국제유가 변동을 전할 겁니다.

|

(그래픽=이미나 기자) |

그런데 내 ETF·ETN은 매달 초중순이면 순차적으로 다음달 선물을 편입합니다. 근월물은 10%씩 뛰면서 뉴스에선 ‘유가가 폭등한다’고 하는데, 원월물은 5%밖에 못 오르는 상황이기 때문에 롤오버를 하면 뉴스에서 본 유가폭등분만큼 가격이 오를 수가 없는 겁니다. 내 ETF·ETN 자산의 일부는 다음달 원유이니 상승분이 희석되는 거죠.

또 롤오버는 이달 7~14일에 이뤄지기 때문에 이후 14~21일 동안은 유가 상승분을 단 1%도 못 따라갑니다. 14일까지 6월물로 선물을 다 갈아끼운 상태인데 21일까진 뉴스에서 5월물로 유가 변동을 전하니까요. 매달 중·후반엔 이런 일이 반복되죠. 이 모든걸 전문용어로 ‘롤오버 비용’이라고 하고, 여기까진 2016년과 현재의 상황이 비슷합니다.

그런데 최근엔 여기서 더 문제가 되는 게 있습니다. 비트코인 열풍 당시 ‘김치프리미엄’과도 비슷한 현상인데요. 주로 레버리지·인버스 ETN이 문젭니다. 사려는 사람이 너무 몰려들다 보니 증권사가 이 물량을 감당 못해내고 있습니다. 원래라면 증권사가 외국에서 원유선물을 조달해 국내 시장에서 비슷한 가격에 팔아야 하는데(적정가치로 호가를 제시), 사려는 사람이 너무 많아지니 이 역할을 제대로 못하고 있습니다. 그러다 보니 호가는 천정부지로 높아지고 적정가치보다 훨씬 높은 가격에 매매가 체결되는 거죠. 이걸 ‘괴리율’이 커진다고 합니다. 최근 이 괴리율이 종목에 따라선 80%도 벌어진 상태이고, 계속 괴리율이 좁혀지지 않는다면 무기한으로 단일가에만 매매해야 합니다. 비싸게 팔 수 있는데도 그럴 수 없고, 싸게 살 수 있는데도 그럴 수 없게 되는 겁니다.

원유상품 투자, 매수와 매도는 간단한데 그 속에 숨어 있는 원리는 굉장히 복잡하죠? 전문가들은 이런 점들을 다 감안해 투자해야 한다고 경고하고 있으니 주의 깊게 살펴볼 필요가 있겠습니다.

![충격! 충격! 충격! 한국, 베트남에 와르르 무너졌다…'10명' 김상식호에 승부차기 패배 '대망신'→역대급 수모 당했다 [U-23 아시안컵]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2026%2F01%2F24%2F2225ece15517450d9144473eed1f6f93.jpg&w=384&q=100)

![[이슈날씨] 주말에도 강추위, 서울 -11℃…밤부터 눈](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F4%2F2026%2F01%2F23%2F202601232127148422_t.jpg&w=384&q=100)

!["내 여친 성폭행 해 줘" 유명 쇼핑몰 사장의 두 얼굴 [그해 오늘]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F24%2F2026%2F01%2F23%2F5592c33256624fbea6ee6370cd5b1fee.jpg&w=384&q=100)

![[결혼과 이혼] 고아에 명문대 교수라던 아내⋯알고 보니 전과 2범 '사기꾼'](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F126%2F2026%2F01%2F23%2F1295e0ba661a4a56b736e4a8d3a18303.jpg&w=384&q=100)