|

[이데일리 이후섭 기자] 하나금융투자는 11일 이녹스첨단소재(272290)에 대해 내년 폴더블 스마트폰 확대에 따른 유기발광다이오드(OLED) 부문 매출 증가가 기대된다고 진단했다. 투자의견 `매수`와 목표가 7만3000원을 유지했다.

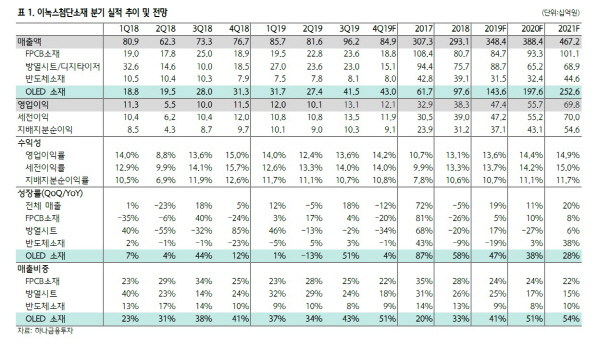

김현수 하나금융투자 연구원은 “이녹스첨단소재의 올해 4분기 매출액은 전년동기대비 31% 증가한 849억원, 영업이익은 5% 늘어난 121억원을 기록할 전망”이라며 “최근 LG디스플레이의 광저우 OLED TV 라인 가동 지연, 방열시트 평균판매가격(ASP) 하락 우려가 커졌으나 OLED 모바일 소재 매출 호조로 OLED 부문의 성장세를 이어갈 것”이라고 내다봤다. 광저우 라인은 내년 초에 본격 가동될 것으로 예상되고, 5세대(5G) 이동통신 스마트폰 출시 등 발열 이슈가 점차 증가하는 상황임을 감안하면 방열시트 실적 감소는 일시적인 이슈라는 판단이다.

이녹스첨단소재의 내년 매출액과 영업이익은 3884억원, 557억원으로 전년대비 각각 11%, 18%의 견조한 성장을 이어갈 것으로 전망했다. 김 연구원은 “OLED 소재 부문의 폴더블 스마트폰 관련 매출은 내년부터 본격적으로 실적에 기여할 것”이라며 “올해 연간 50만대 생산된 폴더블 스마트폰 패널의 경우 내년에는 500만대 이상으로 확대될 전망이며, 이에 따라 현재까지 폴더블 스마트폰 관련 하단 소재 독점적 지위를 유지하고 있는 이녹스첨단소재의 수혜가 기대된다”고 내다봤다.

내년 OLED 부문의 매출액은 애플 신제품 OLED 패널 탑재율 상승, 5G 교체수요에 따른 신제품 매출 증가에 힘입어 전년대비 38% 증가할 것으로 예상했다. 또 연성인쇄회로기판(FPCB) 부문의 경우 5G용 FPCB 제품 출시에 따른 단가 및 마진 상승이 기대된다.

이어 그는 “이녹스첨단소재의 주가는 최근 하락세를 보이며 내년 예상실적 기준 주가수익비율(PER) 10배까지 빠졌다”며 “OLED 소재 업체들의 평균 PER(30배 이상)와 내년 예상 매출에서 OLED 소재 비중이 51%에 달하는 점을 감안하면 지나친 저평가 상태”라고 판단했다.

![지상렬, ‘♥16살 연하’ 신보람과 결혼한다 “母와 상견례…명품 선물까지”[Oh!쎈 이슈]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F29%2F2026%2F01%2F18%2F873cf103f75f42a88b0c61886275841d.jpg&w=384&q=100)