|

[이데일리 박태진 기자] 이번 주말에는 이지웰페어(090850)에 대해 알아보겠습니다.

2002년에 설립된 이지웰페어는 개인의 복리후생 컨설팅 및 위탁운영을 하는 복지사업과 기업의 건강검진 컨설팅 및 위탁운영을 하는 헬스케어 사업을 영위하고 있습니다. 글로벌 유통사업 분야도 있지만 매출 대부분은 복지와 헬스케어 사업이 차지하고 있죠.

이 기업은 올 3분기 호실적을 기록했습니다. 매출액은 198억원으로 지난해보다 28.6% 증가했고, 영업이익은 13억원으로 전년 대비 2169.1% 늘었습니다. 호실적을 견인한 주된 요인은 정부의 복지 예산 증가와 비정규직의 정규직 전환, 일반 기업의 복지 포인트 확대 등으로 다양한 복지 사업에서 매출액이 고성장 중입니다.

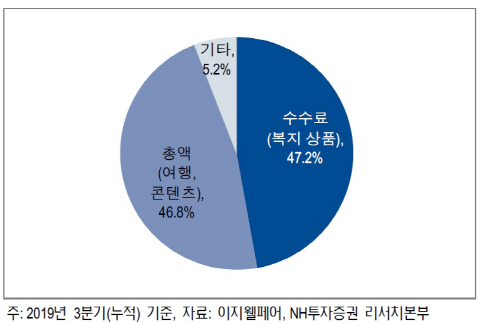

사업부문별로는 수수료(복지상품) 부문이 81억원으로 지난해 같은 기간보다 25.7% 증가했고, 총액 부문(여행, 콘텐츠)은 102억원으로 전년 대비 27.8% 늘었습니다. 연결 자회사인 이지웰니스의 매출액도 작년보다 52.3% 증가한 14억원을 기록했습니다.

|

이 회사의 판관비 중 가장 높은 비율을 차지하는 항목은 인건비와 지급 수수료로 각각 비중은 44%, 19%입니다. 매출액과 연동한 지급 수수료를 제외하면 대부분이 고정비죠.

매출액 성장 때문인 영업 레버리지 효과로 3분기 영업이익률은 6.6%를 기록했습니다. 통상 3분기는 비수기로 지난 3년간 영업이익률은 2016년 영업적자에서 2017년 3.5%, 지난해 0.4%를 기록했던 것보다 개선됐습니다.

이 회사는 내년 실적 성장도 기대됩니다. 정부의 복지 예산 증가가 예상되기 때문이죠. 이는 이지웰페어의 투자 포인트이기도 합니다. 또 복지포인트에 대한 대법원 판결과 온라인 매출 증가도 전체 실적을 이끌 긍정적 요인으로 볼 수 있습니다.

이현동 NH투자증권 연구원은 “정부의 2020년도 복지 예산 증가와 대법원의 ‘복지포인트는 통상임금이 아니다’라는 판결은 내년도 매출 성장의 긍정적인 요인”이라며 “이지웰페어의 복지몰에 현대백화점이 입점하는 등 자체 플랫폼 경쟁력도 강화하고 있는데, 이는 고마진의 온라인 매출 성장으로 이어져 내년도 영업이익률을 개선하는 요인이 될 것”이라고 분석했습니다.

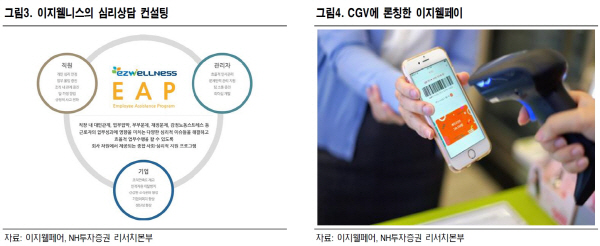

이 연구원은 “지난달 영화관 CGV에 론칭한 이지웰PAY는 앞으로 사용처가 확대되며 오프라인 시장 마진 개선을 이끌 것”이라며 “이 회사의 내년 예상 주가수익비율(PER)은 약 11.4배에 불과해 글로벌 복지 관련 회사인 Edenred의 29.8배, Benefit One의 55.5배 대비 현저하게 저평가된 상태”라고 판단했습니다.

|

!['처가 손절' 이승기, 결혼 3년 차에 결국 해외로 떠났다…"이홍기와 잘 어울릴 듯" ('체인지')[종합]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F77%2F2025%2F12%2F28%2F354e2df0b73e4a63b54417b9c52ed72c.jpg&w=384&q=100)

!['10살 연하♥' 김영희, 결혼 5년 차에 안타까운 소식 전했다…임산부로 오해받아 ('말자쇼')[종합]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F77%2F2025%2F12%2F28%2F21164ca8c55c4a09b01a95cbdfb6f3b7.jpg&w=384&q=100)