이 기사는 1월 23일 오후 3시43분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 2026년은 '제15차 5개년 계획(2026~2030)'의 개막 원년으로, 규모를 빠르게 확대하고 있는 중국 자동차 산업의 다음 단계 발전을 어떻게 판단하고 선제적으로 대응할 것인지가 업계의 큰 관심사로 떠오르고 있다.

최근 중국 완성차 제조사 브랜드들이 2026년 판매량 목표치를 공개한 가운데, 공격적인 목표치를 내놓은 기업들과 달리 국내외 전문기관들은 이에 대해 회의적인 반응을 보이고 있다. 자동차 업계의 경쟁 국면이 심화되면서 2026년 '생존의 분수령'을 맞이할 것이라는 관측도 나온다.

[서울=뉴스핌] 배상희 기자 = 2026년은 '제15차 5개년 계획(2026~2030)'의 개막 원년으로, 규모를 빠르게 확대하고 있는 중국 자동차 산업의 다음 단계 발전을 어떻게 판단하고 선제적으로 대응할 것인지가 업계의 큰 관심사로 떠오르고 있다.

최근 중국 완성차 제조사 브랜드들이 2026년 판매량 목표치를 공개한 가운데, 공격적인 목표치를 내놓은 기업들과 달리 국내외 전문기관들은 이에 대해 회의적인 반응을 보이고 있다. 자동차 업계의 경쟁 국면이 심화되면서 2026년 '생존의 분수령'을 맞이할 것이라는 관측도 나온다.

전세계 시장에서 영향력을 빠르게 확장하고 있는 중국 자동차 기업들이 올 한해도 안정적 성장세를 이어갈 수 있을 지 점검해보고, 현지 전문기관이 내놓은 향후 5년간 자동차 업계 흐름의 변화 포인트를 통해 기회가 확대될 투자방향을 엿보고자 한다.

◆ 향후 5년, 자동차 산업 '12대 변화포인트'

중국 민영 싱크탱크 '차이나EV100연구원(車百會研究院∙ChinaEV100)'은 자동차 산업의 전략적 위상, 발전 모델, 시장 규모, 핵심 기술, 글로벌화, 산업 정책 등 12개 분야를 중심으로 '제15차 5개년 계획 기간' 중국 자동차 산업에 불어들 새로운 형세와 기회 요인 등을 분석해 소개했다.

1. 거시경제의 핵심 축, 전략적 역할 확대

자동차 산업은 제조·소비·수출에서 비중이 커지며 경기 변동기에도 핵심적인 거시경제 견인 역할을 지속할 전망이다.

전동화 단계를 거쳐 지능화 단계로 진입하며 자동차 산업은 반도체·AI·통신 등 첨단기술의 대규모 상용화 플랫폼으로 변화했고, 기술 외연이 로봇·저공경제 등으로 확장되는 흐름이 강화될 것이다.

특히, 자율주행은 향후 5년 글로벌 경쟁이 본격화되는 핵심 전장이 될 전망이다.

2. '고기술·고수익·고가치' 新성장모델 탐색

구조적 과잉설비와 낮은 이익률이 누적되며 '규모확대+저수익'에 의존하는 모델은 한계에 도달하게 되고, 이에 새로운 성장모델을 탐색하는 단계로 진입할 전망이다.

소프트웨어·데이터·생태계 서비스 역량을 중심으로 가치 배분 구조를 재편하고, 고강도 연구개발(R&D)을 감당할 수 있는 수익 구조(기술혁신→원가 절감→고부가가치)를 구축하는 방향으로 성장 모델이 진화할 것으로 예측된다. 자본시장과의 연동을 통해 '기술-제품-자본'의 선순환이 강조될 것이다.

3. 내수시장 '높은 판매량에도 저성장' 직면

내수 시장은 고성숙 단계로 진입해 '높은 판매량에도, 성장률은 저조한 국면'을 맞이할 전망이다.

이에 대응해 업계는 급성장보다 급락 리스크 관리와 안정적 성장 유지를 핵심 과제로 설정할 것이다.

중국 당국의 이구환신(以舊換新, 노후 소비재를 신제품으로 교체)으로 대변되는 소비 진작 정책이 지속되느 가운데, 3선 이하의 중소형 도시와 현·진급 농촌 지역의 소비 수요 발굴이 중장기 버팀목이 될 것으로 예상된다.

![[서울=뉴스핌] 배상희 기자 2026.01.23 pxx17@newspim.com](https://thumb.zumst.com/530x0/https://static.news.zumst.com/images/52/2026/01/24/1309d55a660c4681af220bbedba556bb.jpg) |

[서울=뉴스핌] 배상희 기자 2026.01.23 pxx17@newspim.com |

4. 신에너지차 '침투율' 이어 '보유율' 급상승

신에너지차 보급이 확대되며 판매량에 기반한 '침투율'뿐 아니라 '보유량' 비중이 자동차 업계 구조 전환의 핵심 지표로 부상할 것이다.

보유량 관점에서 신에너지차는 '신규 수요 대체'에서 '기존차 교체' 단계로 이동하며 성장 여력을 확대할 것으로 예상된다.

2025년 상반기 중국 신에너지차 보유량은 3689만 대로 전체 자동차 보유량의 10.27%를 차지했고, 2026년에는 6000만대를 돌파해 15%로 확대됐으며, 2030년에는 30%로 한층 더 확대될 것으로 추산된다.

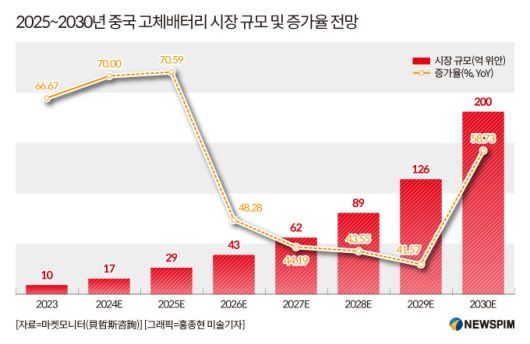

5. 전고체∙나트륨 '차세대 배터리' 상용화

전고체 배터리는 2026~2027년 소규모 양산·탑재 실증 단계로 진입할 가능성이 크다.

나트륨이온 배터리는 에너지저장시스템(ESS) 및 저가형 차량 등에서 적용이 확대되며 리튬이온 배터리와 상호보완 구조를 형성할 것으로 기대된다.

차세대 배터리의 응용이 확대되면서, 배터리 기술은 원가·성능·공급망 경쟁력을 동시에 좌우하는 핵심 축으로서의 역할이 더욱 확대될 전망이다.

|

6. 차기 전장(戰場) '자율주행', L2 대중화

자율주행 영역에서 레벨2(L2) 부분 자동화 단계가 사실상 표준 사양으로 자리를 잡아가는 가운데, 가격 하락으로 15만 위안 이하의 시장이 핵심 격전지가 될 전망이다.

참고로 자율주행 기술은 5단계로 나뉘는데, 레벨1(L1)은 '운전자 지원' 단계, 레벨2(L2)는 '부분 자동화' 단계, 레벨3(L3)는 '조건부 자동화' 단계, 레벨4(L4)는 '고도 자동화' 단계, 레벨5(L5)는 '완전 자동화' 단계다.

2026년에는 도심 NOA(자율주행보조시스템, Navigate On Autopilot) 기술의 경험 축적이 L2 시장에서의 핵심 경쟁력이 될 것으로 예측된다. 내연기관차 영역에서도 L2급 보조주행 기술력이 중요한 경쟁 포인트가 될 것이다.

![[서울=뉴스핌] 배상희 기자 2025.12.24 pxx17@newspim.com](https://thumb.zumst.com/530x0/https://static.news.zumst.com/images/52/2026/01/24/a65dcc7a679a49ce87a86a59de3f3a96.jpg) |

[서울=뉴스핌] 배상희 기자 2025.12.24 pxx17@newspim.com |

7. '스마트화 핵심기술' 성과의 지속 등장

엔드 투 엔드 대형언어모델(LLM) 기반 스마트 드라이빙이 양산 단계로 진입하며 차량 탑재 연산 수요가 급증할 것으로 예상된다.

스마트 콕핏은 다중모달 상호작용으로 고도화되고, 스마트 섀시는 스티어링 바이 와이어 시스템(SBW)과 전자 제동 브레이크(EMB) 등의 핵심 기술과 규제 정비를 기반으로 차량 내 보급이 확대될 전망이다.

스마트화 핵심 기술 성과의 지속적인 등장으로 '칩-모델-전자 전장-안전∙규제'의 동시 발전이 업계 경쟁력의 핵심이 될 것으로 예상된다.

8. 3단계 전략으로 '해외 진출 고도화'

중국 자동차 업계는 단순히 수출을 확대하는 것을 넘어 △해외 생산∙판매 규모를 한층 더 확장하고 △진출 해외시장 구도를 재편하며 △생태계 전반의 수출을 추진하는 3단계 전략으로 해외진출 전략을 고도화할 전망이다.

유럽은 고부가가치 시장이나 규제·관세 영향이 큰 만큼, 향후 중국 자동차 기업들에게 있어 아세안·중동·라틴아메리카 등 신흥 시장이 성장 엔진으로 부상할 수 있다.

아울러 해외 진출은 완성차 단독이 아니라 스마트 시스템·배터리·부품·서비스를 묶은 '생태계 수출'로 진화할 것이다.

<中 자동차 생존분수령 2026년②③ 향후 5년 '12대 변화포인트'>로 이어짐.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

![[GAM] 레드 캣 ② 적자와 현금 소진, 수익성 불확실성이 관건](/_next/image?url=https%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F52%2F2026%2F01%2F24%2Fb21afd7604014fe1b9960fc6ddf53b4a.jpg&w=384&q=75)

![[GAM] 레드 캣 ① 국방 드론 수요로 폭발적 매출 성장 예고](/_next/image?url=https%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F52%2F2026%2F01%2F24%2F35f66352f0e44e2088d1cded661962db.jpg&w=384&q=75)

![[GAM] AI 병목 해결사 GE 버노바 ② 장기 수요·실적·주가 '장밋빛'](/_next/image?url=https%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F52%2F2026%2F01%2F24%2Fd5d583fa40a944f398cbe204a055fbf7.jpg&w=384&q=75)

![[GAM]AI 병목 해결사 GE 버노바 ① 전력망 투자 슈퍼사이클 모멘텀](/_next/image?url=https%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F52%2F2026%2F01%2F24%2F89d011142fb3454b9d89e2139c3cd5c0.jpg&w=384&q=75)

!["내 여친 성폭행 해 줘" 유명 쇼핑몰 사장의 두 얼굴 [그해 오늘]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F24%2F2026%2F01%2F23%2F5592c33256624fbea6ee6370cd5b1fee.jpg&w=384&q=100)

![[결혼과 이혼] 고아에 명문대 교수라던 아내⋯알고 보니 전과 2범 '사기꾼'](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F126%2F2026%2F01%2F23%2F1295e0ba661a4a56b736e4a8d3a18303.jpg&w=384&q=100)

![충격! 충격! 충격! 한국, 베트남에 와르르 무너졌다…'10명' 김상식호에 승부차기 패배 '대망신'→역대급 수모 당했다 [U-23 아시안컵]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2026%2F01%2F24%2F2225ece15517450d9144473eed1f6f93.jpg&w=384&q=100)