|

국내외 금융·경제전문가들이 꼽은 우리나라 금융시스템의 최대 리스크 요인이 가계부채에서 환율 등 외환시장 변동성으로 이동한 것으로 나타났다.

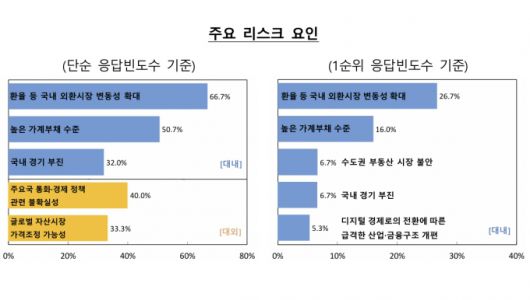

한국은행이 23일 발표한 '2025년 시스템 리스크 서베이' 결과에 따르면 지난해 말 기준 우리나라 금융시스템의 대내 리스크 요인으로는 '환율 등 국내 외환시장 변동성 확대'(66.7%)가 가장 높은 응답률을 차지했다. 이어 '높은 가계부채 수준'(50.7%), '국내 경기 부진'(32.0%) 순이었다.

대외 리스크 요인으로는 '주요국 통화·경제 정책 관련 불확실성'(40.0%)과 '글로벌 자산시장 가격조정 가능성'(33.3%)이 주요 위험으로 지목됐다.

2024년 시스템 리스크 서베이와 비교하면 외환·자산시장 변동성에 대한 우려가 크게 높아졌다. 당시 조사에서는 '가계의 높은 부채 수준 및 상환부담 증가'(61.5%)가 1순위 리스크로 꼽혔고, 미 대선 이후 정책 변화, 국내 경기 부진, 인구구조 변화, 자영업자 부실 확대 등 구조적·정책적 요인이 상위권을 차지했다.

가계부채는 여전히 주요 위험 요인으로 남아 있지만, 응답 비중은 2023년 이후 지속적으로 낮아지는 추세를 보였다. 반면 환율 변동성과 글로벌 자산가격 조정 가능성, 수도권 부동산 시장 불안 등 시장 중심 리스크가 새롭게 전면에 등장했다.

리스크의 발생 시계에 대해서는 외환시장 변동성 확대와 글로벌 자산가격 조정 가능성은 단기(1년 이내), 가계부채와 경기 부진, 수도권 부동산 불안은 중기(1~3년)에 위험이 현실화될 가능성이 높다는 응답이 많았다.

금융시스템에 미치는 영향력이 가장 큰 요인으로는 여전히 가계부채가 지목됐지만, 발생 가능성이 가장 높은 요인은 환율 변동성과 주요국 통화·경제 정책 불확실성으로 나타났다.

다만 금융시스템 전반의 리스크 수준은 완화 추세를 보였다. 단기(1년 이내) 충격 발생 가능성을 '높음 이상'으로 본 비중은 2023년 20.8%에서 2024년 15.4%, 2025년 12.0%로 지속 하락했다. 중기(1~3년) 충격 가능성 역시 같은 기간 44.2%에서 24.0%로 크게 낮아졌다.

금융시스템 안정성에 대한 신뢰도는 오히려 높아졌다. 향후 3년간 금융시스템 안정성을 '높음 이상'으로 평가한 응답 비중은 2023년 40.3%에서 2024년 50.0%, 2025년 54.7%로 상승했다.

전문가들은 금융시스템 안정성 제고를 위해 외환·자산시장에 대한 모니터링 강화와 함께 정책 당국의 명확하고 예측 가능한 정책 커뮤니케이션이 필요하다고 제언했다. 가계부채 관리의 일관성 확보와 한계기업에 대한 질서 있는 구조조정 필요성도 함께 제기됐다.

최민경 기자 eyes00@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

![충격! 충격! 충격! 한국, 베트남에 와르르 무너졌다…'10명' 김상식호에 승부차기 패배 '대망신'→역대급 수모 당했다 [U-23 아시안컵]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2026%2F01%2F24%2F2225ece15517450d9144473eed1f6f93.jpg&w=384&q=100)

![[이슈날씨] 주말에도 강추위, 서울 -11℃…밤부터 눈](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F4%2F2026%2F01%2F23%2F202601232127148422_t.jpg&w=384&q=100)