[이데일리 신하연 기자] NH투자증권은 22일 삼성바이오로직스(207940)에 대해 “산뜻한 연간 가이던스와 곧 반영될 미국 공장 매출이 핵심”이라고 진단하고 투자의견 ‘매수(Buy)’와 목표주가 220만원을 유지했다.

한승연 NH투자증권 연구원은 “이번 실적 발표의 핵심은 2026년 연간 가이던스”라며 “매출 성장률 15~20%(미국 공장 미반영)와 영업이익률 40% 중반 수준으로 당사 추정치에 부합하는 긍정적인 범위를 제시했다”고 밝혔다.

그는 “작년 12월 인수한 미국 공장은 2026년 2분기부터 연결 반영될 예정”이라며 “이를 감안할 경우 실제 연간 매출 성장률은 25%까지도 가능할 것”이라고 설명했다. 이어 “미국 공장은 현재 6만리터(L) 규모이며, 향후 수주 상황에 따라 추가 증설 가능성도 존재한다”고 덧붙였다.

한승연 NH투자증권 연구원은 “이번 실적 발표의 핵심은 2026년 연간 가이던스”라며 “매출 성장률 15~20%(미국 공장 미반영)와 영업이익률 40% 중반 수준으로 당사 추정치에 부합하는 긍정적인 범위를 제시했다”고 밝혔다.

그는 “작년 12월 인수한 미국 공장은 2026년 2분기부터 연결 반영될 예정”이라며 “이를 감안할 경우 실제 연간 매출 성장률은 25%까지도 가능할 것”이라고 설명했다. 이어 “미국 공장은 현재 6만리터(L) 규모이며, 향후 수주 상황에 따라 추가 증설 가능성도 존재한다”고 덧붙였다.

올해 주요 투자 포인트로는 △생물보안법안 △미국 공장 매출 추가 인식(2026년 매출 약 7~8% 추정) △6공장 착공(2026년 상반기 예상) 등을 제시했다.

2026년 실적 전망과 관련해서는 “매출액은 전년 대비 18% 증가한 5조3926억원, 영업이익은 2조4143억원으로 영업이익률(OPM) 45% 수준이 예상된다”며 “4공장 풀가동과 5공장 가동률 상승(19%)이 실적 성장을 견인할 것”이라고 말했다. 이 수치는 미국 공장 매출을 아직 반영하지 않은 전망치다.

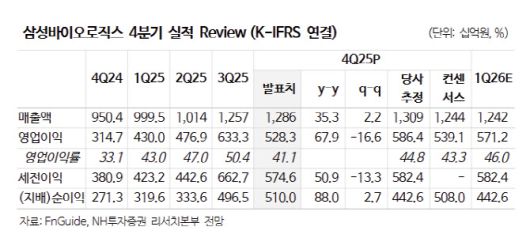

4분기 실적에 대해서는 일회성 요인에 따라 컨센서스를 하회한 것으로 분석했다. 한 연구원은 “4분기 매출은 1조2857억원으로 전년 대비 35% 증가했지만, 영업이익은 5283억원으로 컨센서스를 약 10% 하회했다”며 “배치 출하 타이밍 차이로 일부 매출이 4분기에서 1분기로 이연됐고, 에피스 분할 및 미국 공장 인수 관련 일회성 비용이 반영된 영향”이라고 설명했다.

이어 “다만 펀더멘털 훼손 이슈는 아니며, 오히려 2026년 성장성과 수익성에 주목해야 할 시점”이라고 강조했다.

|