'LTV 담합' 2720억 과징금

공정위 "경쟁회피로 안정적 수익"… 피해액은 산출 못해

은행들 "DSR·소득 등 고려, 영향 제한적" 법적대응 전망

|

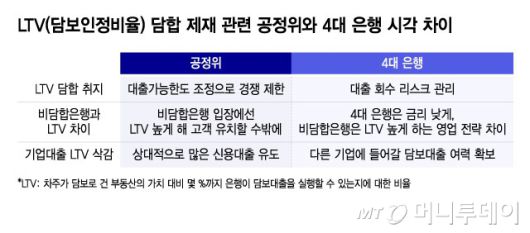

LTV(담보인정비율) 담합 제재 관련 공정위와 4대 은행 시각 차이/그래픽=윤선정 |

공정거래위원회가 은행들의 LTV(담보인정비율) 담합으로 "차주의 대출거래 조건이 악화돼 거래은행 선택권을 제한했다"고 지적했지만 은행들은 LTV는 '리스크 관리요소'로 대출조건 산정에 미치는 영향이 제한적이라고 반박한다. 장기간의 소명에도 공정위가 과징금 부과를 강행함에 따라 은행들은 행정소송에 나설 전망이다.

공정위는 21일 4대 은행의 LTV 담합 의혹과 관련, "중요한 거래조건인 LTV를 통해 경쟁을 회피하고 영업경쟁력 약화나 대출금 회수 리스크를 최소화해 영업이익을 안정적으로 창출했다"고 지적했다.

특히 정부의 별도 LTV 규제가 없는 기업대출부문에서 경쟁제한 효과를 크게 얻었다고 봤다. 공정위에 따르면 2023년 기준 NH농협·BNK부산·IBK기업 등 비담합 은행의 비주택 LTV 평균값이 68.72%인데 반해 4대 은행은 59.92%로 8.8%포인트(P) 낮았다. 대출금 회수가 안될 경우 발생하는 충당금 등 비용을 우려해 LTV를 낮춰잡았다는 지점을 강조한 것이다. 문재호 공정위 카르텔조사국장은 "중소기업이나 소상공인들이 필요한 자금을 받지 못해 어려움을 겪은 점이 가장 큰 문제"라고 말했다.

은행권은 너무 단순한 해석이라고 반박한다. 우선 LTV가 한도와 금리 등 대출조건 산출에 미치는 영향이 제한적이라고 강조한다. 은행의 기업대출 조건은 차주의 거래실적, 업종, 소득 등 요소에 LTV를 곱해 산출된다. 담보물과 차주의 특성에 따라 LTV를 반영하는 비율도 달라진다. 은행권 관계자는 "주택담보대출(이하 주담대)을 볼 때도 단순히 LTV만 아니라 DSR(총부채원리금상환비율)와 소득도 함께 고려한다"며 "정책규제가 있는 주담대에 비해 기업대출은 기업의 자율성이 더 커 LTV 반영률이 통상 더 낮은 편"이라고 말했다.

LTV를 낮게 산정해 "리스크를 차주에게 전가했다"고 공정위가 지적한 점에 대해서는 "실익이 없다"는 반론이 나온다. 4대 은행이 담합을 통해 얻은 부당이익과 관련한 질문에 문 국장은 "금액적으로 산출하기 어렵다"며 "중소기업이나 소상공인이 얻은 피해도 파악하지 못했다"고 답했다.

비담합 은행에 비해 4대 은행이 LTV가 낮은 것은 영업전략의 차이라는 게 은행들의 해명이다. 4대 은행은 비교적 낮은 금리로 고객을 유치하면서 리스크 관리를 강하게 하는 반면 비담합 은행의 경우 한도를 많이 내줘 영업을 한다는 의미다. 실제 4대 은행의 기업대출 연체율은 지난해 9월말 기준 0.34~0.46%로 비담합 은행의 0.53~1.04%보다 최고 3분의1가량 낮다. 은행들은 정보공유는 인정하면서도 공정위의 '경쟁제한' 주장에 반박하면서 가처분 등 행정소송으로 대응할 것으로 전망된다.

김도엽 기자 usone@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

![성매매 요구 거절에 격분…종로 여관에 불 질러 7명 목숨 앗아갔다[그해 오늘]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F24%2F2026%2F01%2F21%2Fa150eeb1bf52474a9ab984919d90c1ca.jpg&w=384&q=100)