-공정위 "담합은행 LTV 낮아…중소기업·소상공인 필요한 자금 못 받아"

-4대 은행 "LTV 외에도 거래실적, 소득, 업종 등 반영해 대출조건 산정"

|

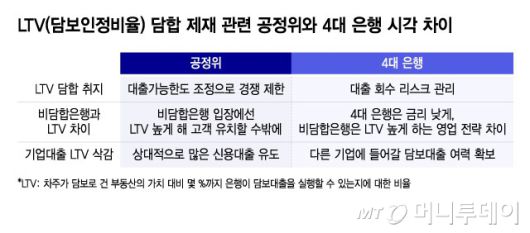

LTV(담보인정비율) 담합 제재 관련 공정위와 4대 은행 시각 차이/그래픽=윤선정 |

공정거래위원회는 은행들의 담보인정비율(LTV) 담합으로 '차주의 대출거래 조건이 악화돼 거래은행 선택권을 제한했다'했다고 지적했지만 은행들은 LTV는 '리스크 관리 요소'로 대출조건 산정에 영향은 제한적이라고 반박한다. 은행들은 행정소송을 제기해 법적으로 다툴 전망이다.

공정위는 21일 4대 은행의 LTV 담합의혹과 관련해 '중요한 거래조건인 LTV를 통해 경쟁을 회피하고 영업경쟁력 약화나 대출금 회수 리스크를 최소화해 영업이익을 안정적으로 창출했다'고 지적했다.

특히 정부의 별도 LTV 규제가 없는 기업대출 부문에서 경쟁제한 효과를 크게 얻었다고 봤다. 공정위에 따르면 2023년 기준 농협·부산·IBK기업 등 비담합은행의 비주택 LTV 평균값이 68.72%인데 반해 4대 은행은 59.92%로 8.8%포인트(P) 낮았다. 대출금 회수가 안 될 경우 발생하는 충당금 등 비용을 우려해 LTV를 낮춰 잡았다는 지점을 강조한 것이다.

문재호 공정위 카르텔조사국장은 "중소기업이나 소상공인분들이 필요한 자금을 받지 못해서 어려움을 겪은 점이 가장 큰 문제"라며 "기업들이 담합을 통해서 자신들이 부담해야 할 리스크를 차주에게 전가하는 효과를 누린 게 가장 문제점이다"라고 말했다.

은행권은 공정위의 판단은 너무 단순한 해석이라고 반박한다. 우선 LTV가 한도와 금리 등 대출조건 산출에 미치는 영향이 제한적이라고 강조한다. 은행의 기업대출 조건은 차주의 거래 실적, 업종, 소득 등 요소에 LTV를 곱해서 산출된다. 담보물과 차주의 특성에 따라 LTV를 반영하는 비율도 달라진다.

은행권 관계자는 "주택담보대출을 볼 때도 단순히 LTV만 아니라 DSR(총부채원리금상환비율)과 소득도 함께 고려한다"라며 "정책 규제가 있는 주담대에 비해 기업대출은 기업의 자율성이 더 커 LTV 반영률은 통상 더 낮은 편이다"라고 말했다.

LTV를 낮게 산정해 '리스크를 차주에게 전가했다'고 공정위가 지적한 점에 대해서는 '실익이 없다'는 반론이 나온다. 4대 은행이 담합을 통해 얻은 부당이익과 관련한 질문에 문 국장은 "금액적으로 산출하기 어렵다"라며 "중소기업이나 소상공인이 얻은 피해도 파악하지 못했다"고 답했다.

통상 은행은 LTV가 높을 경우 차주에게 더 많은 대출을 해줄 수 있어 이자이익이 늘어난다. 이에 비해 부동산 담보대출은 담보가 확실하기 때문에 회수가 어려워 발생하는 비용은 상대적으로 적은 편이다. 실제 4대 은행의 2023년 순이자수익은 31조1915억원이었던 것에 비해 같은 기간 대손충당금 잔액은 1조6339억원 늘어나는데 그쳤다. 애초에 이익을 도모하기 위해서였다면 오히려 LTV를 높였을 것이란 설명이다.

비담합은행에 비해 4대 은행이 LTV가 낮은 것은 영업 전략의 차이라는게 은행들의 해명이다. 4대 은행은 비교적 낮은 금리로 고객을 유치하면서 리스크 관리를 강하게 하는 반면 비담합은행의 경우에는 LTV를 높여 한도를 많이 내줘서 영업을 한다는 의미다. 실제 4대 은행의 기업대출 연체율은 지난해 9월말 기준으로 0.34~0.46%로 비담합은행의 0.53~1.04%보다 최대 3분의 1 가량 낮다.

은행들은 정보 공유 자체는 인정하면서도 공정위의 '경쟁 제한' 주장에 대해 적극적으로 반박하면서 가처분 신청 등 행정소송으로 대응할 전망이다. 다른 은행권 관계자는 "은행들의 입장을 충분히 전달했음에도 반영이 안 된 점을 감안하면 공식 서류 도달 시 행정소송으로 들어가는 방안을 충분히 검토될 것"이라고 전했다.

김도엽 기자 usone@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

![성매매 요구 거절에 격분…종로 여관에 불 질러 7명 목숨 앗아갔다[그해 오늘]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F24%2F2026%2F01%2F21%2Fa150eeb1bf52474a9ab984919d90c1ca.jpg&w=384&q=100)