|

[뉴스웨이 이재성 기자]

HJ중공업이 지난해 건설부문에서 2조5000억원의 신규 수주를 기록하며 넉넉한 수주 곳간을 확보했다. 여기에 유상증자에 따른 자본 확충 효과로 부채비율 개선 전망까지 더해지면서 침체된 건설 업황 속에서도 중장기 재무 안정성에 대한 기대감이 커지고 있다.

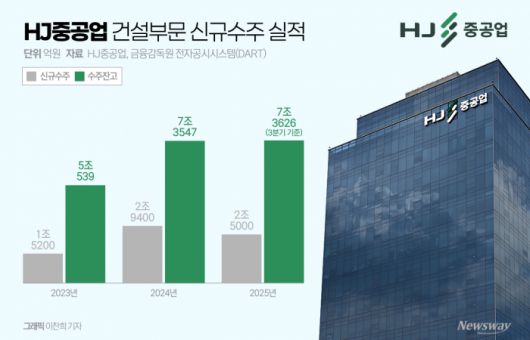

21일 HJ중공업에 따르면 지난해 건설부문 신규 수주는 2조5000억원으로 집계됐다. 이는 재작년(2024년) 기록한 역대 최대 수주액 2조9400억원보다는 4400억원가량 줄어든 수치지만 2023년(1조5200억 원)과 비교하면 약 1조 원 늘어난 규모다. 단기적인 조정 국면에 들어섰지만 업황을 감안하면 수주 체력이 안정적으로 유지되고 있다는 평가가 나온다.

특히 정비사업 부문에서의 흐름이 눈에 띈다. 주거 브랜드 '해모로'를 앞세운 HJ중공업은 재작년 정비사업 수주 8040억원에 이어 지난해에도 7180억원을 수주하며 2년 연속 7000억원대 실적을 유지했다. 2021년 4000억원, 2022년 5000억원, 2023년 6500억원으로 이어진 점진적인 확대 흐름이 꺾이지 않고 있다는 점에서 정비사업이 회사의 핵심 수주 축으로 자리 잡았다는 분석이다.

지난해 수주한 주요 정비사업으로는 범천5구역 재개발정비사업(3497억원), 대전 삼성6구역 재개발정비사업(1178억원), 의정부역2구역 재개발정비사업(1056억원) 등이 있다. 수도권과 광역시를 중심으로 한 사업 포트폴리오가 비교적 균형 있게 구성됐다는 점도 수주 안정성을 뒷받침하는 요소로 꼽힌다.

향후 매출로 연결될 수주잔고 역시 충분한 수준을 유지하고 있다. 금융감독원 전자공시시스템(DART)에 따르면 지난해 3분기 연결 기준 HJ중공업 건설부문의 수주잔고는 7조3626억원으로 집계됐다. 이는 재작년 건설 매출 1조345억원을 기준으로 약 7.2년치 일감에 해당하는 규모다. 2023년 5조539억원에서 재작년 7조3547억원으로 크게 늘어난 이후 높은 수주 곳간을 안정적으로 유지하고 있는 모습이다.

시장에서는 수주 흐름과 함께 재무구조 개선 가능성에도 주목하고 있다. 지난해 3분기 연결 기준 HJ중공업의 자본은 3473억원, 부채는 1조9407억원으로 부채비율은 558.8%에 달했다. 다만 회사는 재무건전성 강화를 위해 지난해 9월 2100억원 규모의 제3자 배정 유상증자를 결정했고 10월 발행을 완료했다. 이에 따라 지난해 말 기준 자본이 대폭 확충된 것으로 풀이된다.

서진형 광운대 부동산법무학과 교수는 "지난해 10월 유상증자를 통해 자본이 크게 늘어나면서 부채비율은 기존 500%대에서 350% 수준까지 낮아질 가능성이 있다"며 "부채비율 개선은 금융 신뢰도 제고와 함께 중장기 사업 안정성 강화에도 긍정적인 영향을 미칠 것"이라고 설명했다.

수주 기반과 재무 여건이 동시에 개선 국면에 들어서면서, HJ중공업의 전략 역시 '외형 확대'보다 '질적 안정'에 초점이 맞춰지는 모습이다. 회사는 올해 공정 관리와 원가 통제를 통해 수익성과 재무 건전성을 동시에 강화한다는 방침이다.

HJ중공업 관계자는 "기술형 입찰과 민간투자 사업 등으로 수주 포트폴리오를 다변화해 외연을 확장할 계획"이라며 "철저한 공정 관리와 원가 절감을 통해 수익성 중심의 견고한 재무 구조를 확립해 나가겠다"고 밝혔다.

업계에서는 향후 주택·정비사업 환경이 녹록지 않은 상황에서, HJ중공업이 확보한 수주 잔고와 재무 구조 개선 흐름이 실제 실적 안정으로 이어질 수 있을지 주목하고 있다. 수주 '곳간'과 재무 구조라는 두 축이 동시에 안정화 단계에 접어들고 있다는 점은 분명하지만, 궁극적으로는 수익성 관리 역량이 향후 기업가치의 핵심 변수가 될 것이라는 분석이다.

이재성 기자 ljs@newsway.co.kr

저작권자(c)뉴스웨이(www.newsway.co.kr). 무단전재-재배포금지

![성매매 요구 거절에 격분…종로 여관에 불 질러 7명 목숨 앗아갔다[그해 오늘]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F24%2F2026%2F01%2F21%2Fa150eeb1bf52474a9ab984919d90c1ca.jpg&w=384&q=100)