이 기사는 2026년01월14일 08시00분에 팜이데일리 프리미엄 콘텐츠로 선공개 되었습니다.

[이데일리 김승권 기자] 13일 국내 증시에서 제약·바이오 섹터는 확실한 모멘텀을 가진 기업들을 중심으로 강력한 매수세가 유입됐다. 특히 단순한 기대감을 넘어 대기업과의 지분 맞교환, 대형 병원 내 실제 과금 모델 안착 등 '숫자'와 '레퍼런스(평판)'가 증명된 기업들의 주가 탄력성이 컸다.

이날 시장의 주인공은 단연 유투바이오(221800)와 파로스아이바이오(388870), 제이엘케이(322510)였다. 가장 두드러진 상승을 보인 유투바이오는 대웅제약과의 전략적 제휴 소식에 장 시작과 함께 상한가로 직행하며 디지털 헬스케어 섹터 전반의 온기를 불어넣었다.

|

유투바이오 주가 추이 (데이터=KG제로인) |

유투바이오, 대웅제약과 지분교환...상한가 직행

이날 KG제로인 엠피닥터(구 마켓포인트)에 따르면 유투바이오는 전 거래일 대비 가격제한폭인 29.9%까지 치솟으며 5490원에 장을 마감했다. 주가 급등의 직접적인 트리거(Trigger)로 대웅제약과의 지분 맞교환(Equity Swap) 공시가 꼽힌다.

대웅제약은 자사주 56만4745주(약 121억원)를 유투바이오에 현물출자 방식으로 넘기기로 결정했다. 유투바이오는 이에 대한 대가로 제3자배정 유상증자를 통해 신주 238만8278주를 발행했다. 거래 완료 후 대웅제약은 유투바이오의 지분 14.99%를 보유하게 되어 현재 최대주주인 이재웅 쏘카 창업주(31.56% 지분) 다음 순위인 2대주주에 올라선다.

대웅제약이 유투바이오에 대한 투자를 결정한 배경은 명확하다. 대웅은 공시를 통해 "디지털 헬스케어 사업 경쟁력 강화를 위해 체외 진단검사 서비스 및 의료 IT 솔루션 사업을 영위하고 있는 유투바이오를 최적의 전략적 투자 대상기업으로 선정했다"고 밝혔다. 이는 국내 제약업계가 과거의 화학·생물의약품 기반 사업에서 벗어나 헬스케어 플랫폼으로의 전환을 본격화하고 있음을 시사한다.

대웅제약은 이번 투자 이전에도 지난해 12월 광동제약과 138억원 규모의 자사주를 맞교환한 바 있다. 6개월도 채 되지 않은 기간에 총 259억원 규모의 자사주를 광동제약과 유투바이오에 넘긴 것이다. 이는 대웅이 보유한 자사주의 약 13% 규모로, 디지털헬스케어 사업 강화에 대한 구체적인 의지를 드러낸 것으로 평가된다.

유투바이오는 2024년 매출 250억원, 영업손실 31억원을 기록했다. 코로나19 팬데믹 특수가 해소되면서 분자진단검사 관련 매출이 급감한 영향으로 분석된다. 구체적으로 분자진단검사서비스 용역매출은 2022년 250억원에서 2024년 22억원으로 급락했다. 분자진단 검사시약 상품매출도 같은 기간 224억원에서 1억원으로 감소했다.

이 같은 위기 속에서 유투바이오는 새로운 성장 동력을 구축하고 있다. 일반진단검사서비스 용역매출은 2022년 111억원에서 2024년 115억원으로 비교적 안정적인 수준을 유지하고 있다. 특히 마이크로바이옴 사업이 주목을 받고 있다.

마이크로바이옴은 장내 미생물 분석 기반 건강 솔루션 시장으로 국내외에서 빠르게 성장 중인 분야다. 2024년 3분기에는 유투옴 및 유투옴 베베의 정기구독 서비스를 출시해 향후 안정적인 수익 창출 구조 구축을 목표로 하고 있다.

흥미롭게도 유투바이오의 창업주 김진태 대표는 이 전 대표(이재웅)의 특수관계인으로 명시되어 경영 일선에서 물러나지 않는다. 최대주주가 변경되더라도 실무 경영은 김 대표가 책임지는 구조로 경영권 변동에 따른 혼란을 최소화하고 사업의 연속성을 확보하겠다는 의지로 읽힌다. 이러한 구조는 투자자들에게 경영 안정성을 보장하는 신호로 작용했을 것으로 분석된다.

|

파로스아이바이오 주가 추이 (데이터=KG제로인) |

AI 신약개발 플랫폼의 임상 성과 가시화…글로벌 기대감 고조

파로스아이바이오는 13일 전일 대비 14% 상승한 1만1540원에 장을 마감했다. 이 상승은 인공지능 기반 신약개발 업계의 전반적인 긍정 평가가 반영된 것으로 분석된다. 특히 중국의 인실리코 메디슨이 홍콩 상장에 성공한 데 따른 글로벌 AI 신약개발 업체에 대한 기대감이 지속되면서 국내 선도 기업인 파로스아이바이오도 수혜를 받았다.

파로스아이바이오의 주력 파이프라인으로 AI 신약개발 플랫폼 '케미버스(Chemiverse)'를 기반으로 개발 중인 두 가지 항암제가 꼽힌다. 먼저 급성 골수성 백혈병(AML) 치료제 'PHI-101(라스모티닙)'은 임상 단계가 가장 앞서 있다.

라스모티닙은 지난 11월 세계보건기구(WHO)로부터 국제일반명(INN)을 공식 등재받았다. FLT3 변이 재발·불응성 AML 환자를 대상으로 한 글로벌 임상 1상에서 안전성과 유효성이 확인됐다. 라스모티닙은 현재 임상 2상 진입을 앞두고 있다. 라스모티닙은 이미 식품의약품안전처(2024년)와 미국 식품의약국(FDA), 유럽 의약품청(EMA)으로부터 희귀 의약품으로 지정받았다. 라스모티닙은 재발성 난소암 적응증으로도 국내 임상 1상을 진행하고 있다.

난치성 고형암 치료제 'PHI-501'은 임상 초기 단계에 있으면서도 시장의 큰 기대를 모으고 있다. 최근 연구자 모임(Investigator meeting)을 성공적으로 마친 이 후보물질은 pan-RAF와 DDR1(Discoidin Domain Receptor 1)을 이중으로 저해하는 기전을 갖고 있다.

기존 승인 약제들이 BRAF 야생형 종양에서 종양 촉진 문제를 야기한 반면 PHI-501은 전 임상에서 이를 극복한 것으로 확인됐다. 글로벌 제약사들이 이 혁신적 기전에 주목하며 기술이전 논의도 이뤄지고 있다.

김규태 파로스아이바이오 호주법인 대표는 "EW 바이오파마 서밋이 처음으로 서울에서 개최되는 가운데 발표 기업으로 선정됐다"며 "연구개발 성과를 바탕으로 글로벌 관계자들과 연구 및 사업 협업 가능성에 대해 폭넓게 논의할 것"이라고 말했다.

|

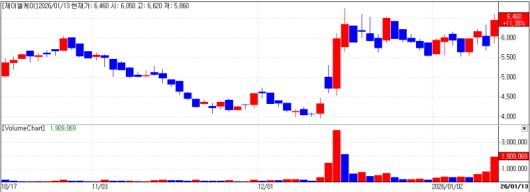

제이엘케이 주가 추이 (데이터=KG제로인) |

제이엘케이, 서울아산병원 도입으로 의료 AI 상용화 '신호탄'

제이엘케이는 이날 전일대비 11% 상승한 6460원에 장을 마감했다. 이는 회사가 같은 날 공시한 서울아산병원의 뇌졸중 AI 솔루션 도입 성과에 따른 긍정 평가로 분석된다. 약 2700병상 규모의 국내 최대 상급종합병원에서의 실제 임상 도입은 의료 AI의 상용화 단계 진입을 의미하는 신호로 받아들여진다.

제이엘케이의 뇌졸중 영상 분석 AI 솔루션 'JBS-01K(JLK-DWI)'란 자기공명영상(MRI) 기반 확산강조영상(DWI)을 분석해 뇌경색의 발병 원인을 분류하는 솔루션을 말한다. 뇌경색 의심 병변을 검출하고 병변의 크기·위치·패턴을 AI가 분석한 후, Trial of Org in Acute Stroke Treatment(TOAST) 기준에 따라 큰혈관뇌경색(LVD), 심장색전증(CE), 작은혈관뇌경색(SVD) 등 세 가지 유형별 확률을 제시한다.

서울아산병원은 대규모 환자와 방대한 영상 데이터를 동시에 처리해야 하는 환경에서 JBS-01K를 포함한 뇌졸중 AI 솔루션을 구독형(Subscription) 모델로 도입했다. 하루에도 수백 건에 달하는 컴퓨터단층촬영(CT)·MRI 영상을 판독해야 하는 환경에서 영상 판독 지연은 곧바로 응급 환자의 치료 지연으로 이어지기 때문에 신속성과 일관성이 무엇보다 중요하다.

증권가 실적 추정치도 긍정적이다. 한국투자증권 연구원은 올해 제이엘케이의 매출을 108억원대로 예상하고 있다. 연간 비용이 120억~130억원대라는 점을 감안할 때 내년에는 유의미한 영업 흑자 전환이 가능할 것으로 내다봤다.

한국투자증권은 "국내 시장 점유율 확대와 보험 수가 발급, 일본·미국 상업화 진입이 맞물리며 고성장이 이어질 것"이라며 "내년 유의미한 흑자 전환이 기대된다"고 분석했다.

김동민 제이엘케이 대표도 "서울아산병원 사례를 기반으로 대형병원 공급에 더욱 속도를 낼 것"이라고 밝혔다.

![[종합] 양치승 "유명 가수 출신에게 사기 당해"…헬스장 폐업→회사원 됐다 (말자쇼)](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F108%2F2026%2F01%2F20%2F45995e34f39b4d2c8aa8b361fd87e889.jpg&w=384&q=100)

![성매매 요구 거절에 격분…종로 여관에 불 질러 7명 목숨 앗아갔다[그해 오늘]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F24%2F2026%2F01%2F21%2Fa150eeb1bf52474a9ab984919d90c1ca.jpg&w=384&q=100)