[이데일리 신하연 기자] 신한투자증권은 21일 한미약품(128940)에 대해 제약 사업 호실적과 MASH 신약 모멘텀이 동시에 이어지고 있다고 진단하고 투자의견 ‘매수’와 목표주가 56만원을 유지했다.

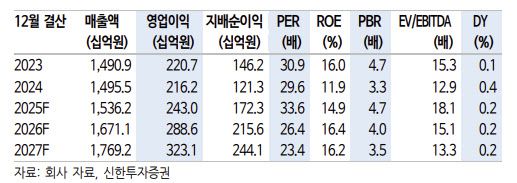

이호철 신한투자증권 연구원은 “2025년 4분기 연결 기준 매출은 전년 대비 19.9% 증가한 4216억원, 영업이익은 124.8% 증가한 685억원(영업이익률은 16.2%)으로 호실적을 기록할 것”이라고 전망했다.

이어 “국내 호흡기 전문의약품 처방 증가와 해외 롤베돈 로열티 확대로 한미약품 별도 기준 수익성이 개선될 것”이라며 “별도 영업이익은 427억원으로 전년 대비 43.6% 증가할 것”이라고 덧붙였다.

이호철 신한투자증권 연구원은 “2025년 4분기 연결 기준 매출은 전년 대비 19.9% 증가한 4216억원, 영업이익은 124.8% 증가한 685억원(영업이익률은 16.2%)으로 호실적을 기록할 것”이라고 전망했다.

이어 “국내 호흡기 전문의약품 처방 증가와 해외 롤베돈 로열티 확대로 한미약품 별도 기준 수익성이 개선될 것”이라며 “별도 영업이익은 427억원으로 전년 대비 43.6% 증가할 것”이라고 덧붙였다.

자회사에 대해서는 “중국 자회사 북경한미는 진해거담제와 정장제 판매 호조로 연매출이 전년 대비 3.9% 증가한 4008억원 달성이 예상된다”이라며 “원료의약품 생산 자회사 한미정밀화학은 고수익성 CDMO 사업 비중 확대를 통해 턴어라운드에 성공할 것”이라고 짚었다.

신약 파이프라인과 관련해서는 MASH 치료제 모멘텀을 강조했다. 이 수석연구원은 “미국 머크에 기술이전한 에피노페그듀타이드(MASH 이중작용제)의 임상 2b상은 계획대로 2025년 완료됐고, 현재 결과 분석이 진행 중”이라며 “올해 상반기 주요 학회에서 결과 발표가 이뤄질 것으로 예상된다”고 진단했다.

특히 2026년을 한미약품 R&D 역량이 입증되는 원년으로 주목했다. 그는 “하반기에는 에포시페그듀타이드(MASH 삼중작용제)의 임상 데이터가 순차적으로 공개될 예정”이라며 “자체 개발 중인 에페글레나타이드(GLP-1 기반 비만 치료제)는 연내 국내 허가 획득이 기대된다”고 설명했다.

그러면서 “평택 바이오플랜트 활용한 안정적 공급과 가격 경쟁력으로 출시 12개월 내 1000억원 매출 달성 기대된다”고도 강조했다.

밸류에이션에 대해서는 “MASH 신약 관련 과도한 조정으로 주가 상승 여력이 큰 상황”이라며 “해당 임상은 2025년 12월29일 완료돼 아직 결과 분석 단계로, 올해 상반기 발표 계획”이라고 말했다.

|

![성매매 요구 거절에 격분…종로 여관에 불 질러 7명 목숨 앗아갔다[그해 오늘]](/_next/image?url=https%3A%2F%2Fthumb.zumst.com%2F256x144%2Fhttps%3A%2F%2Fstatic.news.zumst.com%2Fimages%2F24%2F2026%2F01%2F21%2Fa150eeb1bf52474a9ab984919d90c1ca.jpg&w=384&q=100)