금융위 체계개편 TF 첫 회의

10명 중 3명이 '초고신용자'

청년층·주부 등 씬파일러 소외

대안정보·소상공인 평가 손질

금융당국이 신용평가시스템을 원점에서 재검토하기로 했다. 포용금융 정책이 지속적으로 추진되기 위해서는 '고평가'된 현재 신용평가 시스템의 근본적인 개편이 필요하다는 판단이다.

금융위원회는 20일 권대영 부위원장 주재로 '신용평가체계 개편 태스크포스(TF)' 킥오프 회의를 열고 신용평가시스템의 현황과 문제점 등을 논의했다.

권 부위원장은 "신용평가시스템이 '잔인한 금융'의 높은 장벽이 아니라 '포용금융'의 튼튼한 안전망이 돼야 한다"면서 "특히 포용금융을 위한 정책이 일회성의 형식적 지원에 그치지 않으려면 근본적 신용평가 시스템 개편이 필요하다"고 강조했다.

10명 중 3명이 '초고신용자'

청년층·주부 등 씬파일러 소외

대안정보·소상공인 평가 손질

|

금융당국이 신용평가시스템을 원점에서 재검토하기로 했다. 포용금융 정책이 지속적으로 추진되기 위해서는 '고평가'된 현재 신용평가 시스템의 근본적인 개편이 필요하다는 판단이다.

금융위원회는 20일 권대영 부위원장 주재로 '신용평가체계 개편 태스크포스(TF)' 킥오프 회의를 열고 신용평가시스템의 현황과 문제점 등을 논의했다.

권 부위원장은 "신용평가시스템이 '잔인한 금융'의 높은 장벽이 아니라 '포용금융'의 튼튼한 안전망이 돼야 한다"면서 "특히 포용금융을 위한 정책이 일회성의 형식적 지원에 그치지 않으려면 근본적 신용평가 시스템 개편이 필요하다"고 강조했다.

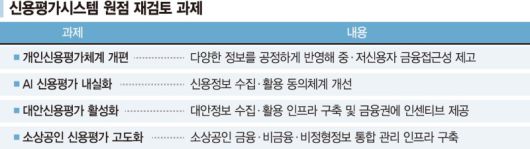

코리아크레딧뷰(KCB)에 따르면 개인신용평가대상인 소비자의 28.6%가 신용평가 950점 이상이다. 신용평점 900점 이상 고신용평점자수는 2019년 1723만명에서 2024년 2216만명으로, 고신용자 비중은 8.0%p 증가했다. 신용관리에 따른 가점 대상자 증가와 연체정보 공유 제한, 신용사면 등이 복합적으로 작용한 결과다. 개인신용평가 신뢰성과 공정성을 높이기 위해 평가기준 조정과 평가모형 재개발 검토가 필요하다는 지적이다.

노년층, 청년, 주부 등 씬파일러(신용거래정보부족자)를 위한 신용평가체계 개선안도 추진된다. 통신, 공공요금 납부내역 등 비금융 정부와 마이데이터 정보를 제한적으로 수집해 신용평가에 반영하면서 2024년 말 기준 씬파일러의 평균 신용점수는 약 710점에 그치고 있다.

대안신용평가 활성화를 위해서는 가명결합 패스트트랙 제도, 고객 주도 포괄동의, 대안정보를 통합 관리하는 허브인프라 구축 및 신용성장계좌 도입, 대안신용평가를 활용하는 금융권에 대한 정책적 인센티브 등도 필요하다는 것이 현장의 목소리다.

대안신용평가는 돈을 얼마나 잘 갚고 있는 지가 아니라 얼마나 일상생활을 성실하게 살고 있는 지에 초점을 맞추고 있지만 △데이터 분석 △동의 절차 △시스템 운영 △정보 활용 등 4대 장벽에 직면하면서 금융사들이 실제 대안정보 도입에 부담을 느끼고 있다는 설명이다.

대표 개인의 신용에 의존하는 소상공인 신용평가를 개선해 유망 소상공인의 금융접근성을 높여야 하는 것도 과제로 꼽힌다. KCB의 개인사업자 신용평가는 상환이력 35.8%, 개인대출정보 21.5%, 개인카드정보 22.5%, 사업자대출정보 11.7%, 사업자개요 8.6%로 사업장 정보가 아닌 대표자 개인의 금융정보를 중심으로 평가되고 있다.

미래 성장성이 신용평가에 반영돼 창업 초기 사업자나 재기 소상공인에게 기회를 제공하기 위해서는 개인사업자의 금융·비금융 데이터를 통합 관리해 금융권에 제공할 수 있는 인프라 구축이 필요하다는 분석이다. 이를테면 국세청의 세금 납부 정보와 카드사의 카드매출 정보, 통신사의 상권 유동인구와 이커머스의 리뷰 평점 등을 통합 관리해야 한다는 것이다.

gogosing@fnnews.com 박소현 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.