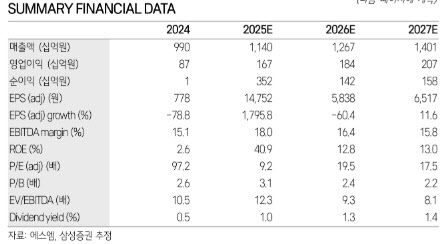

[이데일리 김윤정 기자] 삼성증권은 에스엠(041510)에 대해 4분기 실적이 음반 판매 감소와 소규모 팬 이벤트 증가 영향으로 시장 기대치를 밑돌 것으로 전망하면서도, 저연차 아티스트 중심의 팬덤 확장과 중장기 라인업 강화 흐름은 이어지고 있다고 20일 평가했다. 투자의견은 ‘매수(Buy)’, 목표주가 15만원을 유지했다.

최민하 삼성증권 연구원은 “에스엠의 4분기 연결 기준 매출액은 2843억원으로 전년 대비 3.9% 증가하고, 영업이익은 384억원으로 14.0% 늘어날 것”이라며 “다만 음반 판매량 감소와 팬미팅·생일파티 등 소규모 팬 이벤트성 행사가 많았던 영향으로 컨센서스는 하회할 전망”이라고 밝혔다. 이어 “이번 실적은 시장 기대에는 못 미치지만 당사 기존 추정치에는 부합하는 수준”이라고 설명했다.

음반 부문과 공연 매출 흐름에 대해서는 보다 신중한 평가가 나왔다. 최 연구원은 “4분기 음반 판매량은 약 276만장으로 전년 동기 410만장 대비 감소할 것”이라며 “공연 회차는 늘었지만 대형 콘서트보다는 팬미팅 중심의 소규모 행사가 많아 전분기 대비 콘서트 매출은 줄고 원가율은 상승할 가능성이 있다”고 분석했다.

|

(자료 제공=삼성증권) |

최민하 삼성증권 연구원은 “에스엠의 4분기 연결 기준 매출액은 2843억원으로 전년 대비 3.9% 증가하고, 영업이익은 384억원으로 14.0% 늘어날 것”이라며 “다만 음반 판매량 감소와 팬미팅·생일파티 등 소규모 팬 이벤트성 행사가 많았던 영향으로 컨센서스는 하회할 전망”이라고 밝혔다. 이어 “이번 실적은 시장 기대에는 못 미치지만 당사 기존 추정치에는 부합하는 수준”이라고 설명했다.

음반 부문과 공연 매출 흐름에 대해서는 보다 신중한 평가가 나왔다. 최 연구원은 “4분기 음반 판매량은 약 276만장으로 전년 동기 410만장 대비 감소할 것”이라며 “공연 회차는 늘었지만 대형 콘서트보다는 팬미팅 중심의 소규모 행사가 많아 전분기 대비 콘서트 매출은 줄고 원가율은 상승할 가능성이 있다”고 분석했다.

반면 MD와 라이선싱 부문은 견조한 흐름을 이어간 것으로 평가했다. 최 연구원은 “아티스트별 시즌 그리팅이 좋은 반응을 얻으며 MD 매출은 호조를 이어갔을 것”이라며 “PUBG와 협업한 에스파 라이선스, ‘캐치! 티니핑’ 등 주요 콜라보레이션 관련 매출이 반영되며 라이선싱 매출 역시 증가했을 것으로 판단한다”고 밝혔다.

중장기 성장성에 대해서는 긍정적인 시각을 유지했다. 최 연구원은 “2026년에도 베테랑 아티스트들이 안정적인 성과를 이어가는 가운데 에스파, RIIZE, NCT WISH 등 저연차 아티스트를 중심으로 성장세가 지속될 것”이라며 “SM타운 콘서트와 자체 콘텐츠를 통해 데뷔 전부터 인지도를 쌓고 있는 다국적 남자 연습생 팀 ‘SMTR25’ 중 일부 멤버로 구성된 팀이 올해 하반기 데뷔할 것으로 예상된다”고 밝혔다.

자회사 실적 기여도 확대도 언급했다. 최 연구원은 “연결 자회사 디어유는 2026년 온기 반영에 따라 이익 기여도가 확대될 전망이며, 2016년 데뷔해 10주년을 앞둔 NCT 127과 NCT DREAM은 재계약 과정에서 요율 변경 가능성도 있다”고 설명했다. 이어 “다양한 콜라보레이션과 기획 역량을 기반으로 MD와 라이선싱 매출 성장은 지속될 것”이라고 덧붙였다.

최 연구원은 “단기적으로는 실적 눈높이 조정이 필요하지만 저연차 아티스트 성장과 신규 데뷔, 부가사업 확장 전략을 감안하면 중장기 성장 스토리는 여전히 유효하다”며 “12개월 선행 기준 주가수익비율(PER) 25배를 적용한 목표주가 15만원을 유지한다”고 밝혔다.