[이데일리 권오석 기자] NH투자증권이 에스엠코어(007820)에 대해 “반도체 공정 물류와 일반 물류에서 높은 자동화 역량과 오랜 기간의 레퍼런스를 쌓아온 기업”이라며 “반도체 OHT(Overhead Hoist Transport·기술 난도가 높고 시장 규모가 큰 웨이퍼 이송 시스템) 사업 확대를 기대하며 비교 기업 대비 현저한 저평가 상태”라고 평가했다. 다만 투자의견과 목표주가는 제시하지 않았다.

백준기 NH투자증권 연구원은 “에스엠코어는 반도체 공정 물류와 일반 물류(타이어, 석유화학, 제약 등)를 주사업으로 영위하는 공장 자동화 업체”라며 “동종 업종 내 현대무벡스의 성장 모델 감안 시 로보틱스 사업 및 반도체 장비 사업 확대를 통한 성장을 예상한다”고 설명했다.

이어 “반도체 공정 물류는 고객의 CAPEX 재개로 수요 회복폭이 클 전망이다. 2017년 SK하이닉스향 공정 물류 자동화 장비를 납품하며 후공정 물류 레퍼런스를 확보했다”며 “AGV, Stocker 등 주요 장비는 이미 양산 FAB에서 기술품질 검증을 완료했고 누적 공급 규모도 1000억원 이상에 달한다”고 부연했다.

|

백준기 NH투자증권 연구원은 “에스엠코어는 반도체 공정 물류와 일반 물류(타이어, 석유화학, 제약 등)를 주사업으로 영위하는 공장 자동화 업체”라며 “동종 업종 내 현대무벡스의 성장 모델 감안 시 로보틱스 사업 및 반도체 장비 사업 확대를 통한 성장을 예상한다”고 설명했다.

이어 “반도체 공정 물류는 고객의 CAPEX 재개로 수요 회복폭이 클 전망이다. 2017년 SK하이닉스향 공정 물류 자동화 장비를 납품하며 후공정 물류 레퍼런스를 확보했다”며 “AGV, Stocker 등 주요 장비는 이미 양산 FAB에서 기술품질 검증을 완료했고 누적 공급 규모도 1000억원 이상에 달한다”고 부연했다.

그러면서 “2027년 OHT 사업 OSAT향으로 본격화를 예상한다. 반도체 투자 확대로 전공정 내 웨이퍼 보관 및 이송을 담당하는 Stocker의 중요도가 상승 중임을 고려해 컴팩트형 Stocker 적용 범위도 전 공정으로 확대 중”이라고 강조했다.

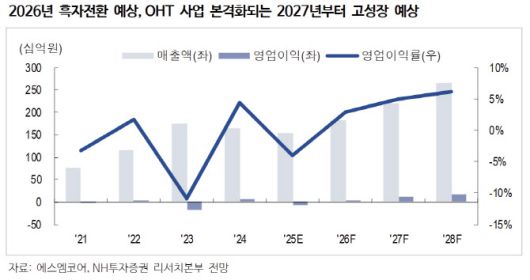

다만 2025년 매출액은 1529억원(전년 동기 대비 -6.3%), 영업적자 60억원을 예상했다. 백 연구원은 “2026년은 매출액 1820억원(+19.0%), 영업이익 51억원으로 실적 턴어라운드를 예상한다. 지난 1월 2일 SK하이닉스 용인 클러스터향 92억원 수주 등을 시작으로 반도체향 수주확대를 예상한다”고 덧붙였다.